消息,2024年4月12日美亚光电(002690)发布公告称公司于2024年4月11日接受机构调研,国投瑞银周思捷、弘尚资产张骏、通用资本蒋春婷、工银瑞信谢怡婷、华能信托孙宇 田佳瑞、财通基金何兵、创金合信皮劲松、南方基金秦乾一、中金公司张杰敏、广发证券蒲明淇、华泰资管姚文韬、华商基金刘静远、中泰证券郑雅梦、南证投资靳树芳参与。

具体内容如下:

问:公司近几年来色选机业务持续发力的原因?

答:近几年来,公司色选机业务持续保持较快增长,是公司整体收入 增长的主要支撑之一。目前国内农产品色选市场相对成熟,发展稳定, 海外尤其是发展中国家和地区市场潜力巨大。公司一直以来都是色选 机行业龙头企业,近年来通过持续推进产品的工程化设计和智能化生 产,以引领行业的高性能、高品质产品及优异的营销服务能力和品牌 影响力逐步推动色选机销售规模的持续增长和市占率的持续提升。

问:公司2023年经营表现前低后高的原因?

答:主要原因有以下几个方面一是年内国内经济环境的逐步好转; 二是公司主营专业设备销售在年初普遍处于相对淡季;三是公司充分 发挥行业领军企业的优势,以领先的技术水平、产品品质,优质的服 务能力和品牌影响力,结合灵活有效的经营策略,逐步扩大市场销售 规模,推动企业经营加速发展。问公司2023年销售费用和研发费用增速较快的原因?公司销售费用的增长主要是由于销售策略调整带来的市场拓展费 用及销售人员薪酬的增长所致;研发费用增长主要是由于公司加大了 对研发的资源投入尤其是对子公司美亚智云、美亚智联在数字化领域 发展的投入。问公司如何看待2024年的口腔市场发展?近几年来,受客观环境影响,口腔行业复苏及发展受到一定限制, 同时内部市场竞争也进一步加剧,但当前发展现状并不会影响到口腔 产业未来发展趋势。公司持续看好国内口腔行业的未来发展,并将紧 抓市场机遇,以优质的产品和服务不断扩大产品销量、提升产品市占 率和品牌影响力。问口腔CT赛道竞争激烈,售价是否会进一步下滑?口腔CT市场近年来竞争激烈,价格体系也有较大幅度下滑,甚至 还出现了恶性价格竞争的情况。不过基于对行业发展趋势、产品生产 成本等情况的综合考量,在未来的市场竞争过程中,客户将会更加关 注口腔CT的性能和品质,以及服务能力和品牌影响力等关键因素。公 司是口腔CT行业龙头企业,始终坚持以领先的产品市场竞争力和服务 能力进行良性市场竞争,推动行业高质量健康发展。问移动式头部CT的推广计划和市场展望?公司移动式头部CT是用于床边成像的可移动CT成像系统,适用 于头颅、口腔、耳鼻喉及四肢扫描,可应用于急诊科、神经内外科、 耳鼻喉科等科室,及重症、术中、户外等场景,为医学影像检查提供 有效支持。自年初公司取得移动式头部CT注册证以来,公司积极开展 该产品的市场化推广,力争早日实现产品批量化销售。

问:公司其他在研新产品情况?

答:当前公司仍有多个创新产品项目在研。公司将视项目具体推进情 况披露相关信息。新产品研发推进存在诸多不确定因素,请投资者了 解并注意风险。问公司2024年发展规划?2024年依然充满机遇和挑战,公司将在“诚信、求实、创新”企 业核心文化的指引下,继续发力产品创新和市场拓展,努力扩大主营 产品销售规模,提升市占率水平,同时严格落实预算管理,严控成本, 保障企业高质量运营,力争圆满完成年度相关经营指标。

美亚光电(002690)主营业务:公司专注于光电智能识别装备的研发制造,是国内领先的光电识别产品与服务提供商。公司深度聚焦智能分选、高端医疗影像、工业检测等业务板块。

美亚光电2023年年报显示,公司主营收入24.25亿元,同比上升14.55%;归母净利润7.45亿元,同比上升2.02%;扣非净利润6.95亿元,同比下降1.14%;其中2023年第四季度,公司单季度主营收入7.68亿元,同比上升24.39%;单季度归母净利润1.82亿元,同比上升4.9%;单季度扣非净利润1.44亿元,同比下降14.48%;负债率19.44%,投资收益38.32万元,财务费用-5019.36万元,毛利率51.49%。

该股最近90天内共有7家机构给出评级,买入评级3家,增持评级4家;过去90天内机构目标均价为22.83。

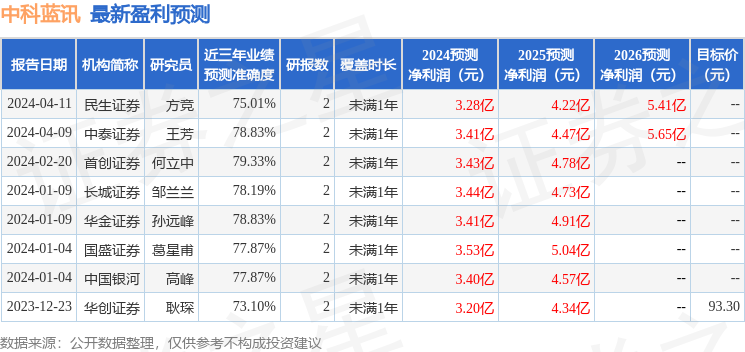

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入851.52万,融资余额增加;融券净流出119.1万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。