消息,2024年4月10日秦川机床(000837)发布公告称公司于2024年4月10日召开业绩说明会。

具体内容如下:

问:公司前期发布了股份回购方案,请目前进展情况如何?

答:尊敬的投资者,您好!公司于2024年3月16日披露了《关于购公司股份方案的公告》,公司拟使用不低于人民币2,000万元(含),不超过人民币4,000万元(含)的自有资金以集中竞价交易方式购部分公司股份,并在适宜时机用于股权激励或员工持股计划。本次购股份价格不超过13.5元/股,购实施期限自股东大会审议通过之日起12个月内。购股份方案已于4月2日经公司2024年第二次临时股东大会审议通过。公司将按照相关规定,按期披露股份购进展情况,并在2025年4月1日前实施完成股份购计划。谢谢关注。

问:公司的机器人关节减速器产品开发有哪些进展?

答:尊敬的投资者,您好!公司机器人关节减速器主要应用于工业机器人领域,现已突破N系列减速器关键设计和制造技术,新开发的N系列,是在原E系列基础上,通过轻量化、紧凑化设计,维持减速器性能指标不变的前提下,提高机器人的运动速度和动态性能,广泛应用于关节机器人、SCR机器人、机床刀塔、机床TC刀库、旋转工作台、GV驱动、医疗器械等各个工业领域。谢谢关注!

问:人形机器人用丝杠有哪些特点?公司在该领域有哪些布局和规划?

答:您好!人形机器人领域应用丝杠主要为行星滚柱丝杠副,与传统丝杠相比,具有承载大、转速高等特点,应用领域广阔。人形机器人的驱动部分采用的丝杠要求体积小、承载大,普通的丝杠不能完全满足使用要求,而行星滚柱丝杠副完全符合该使用工况和条件,具有较好的应用前景。近年来,随着机器人、航空航天、汽车等行业的发展,对与之配套的行星滚柱丝杠副的需求量不断增大,国内该产品批量化制造还处于起步阶段,在研发、工艺和检测等技术方面都存在一定壁垒。子公司汉江机床拥有该类产品的研发、制造基础,现已逐步开始小批量生产,并进行了应用验证,未来,将根据市场需求情况,逐步完善检测、加工手段,进行能力建设。

问:公司2023年营业收入较去年有所下降,请是什么原因导致呢?

答:尊敬的投资者您好!2023年初,机床工具行业展现出恢复性增长态势,但是受国际环境、地缘政治及下游装备投资乏力等复杂因素影响,机床工具行业主要经济指标恢复缓慢,自二季度开始持续下滑,受行业需求下滑影响,公司2023年实现营业收入37.61亿元,同比下降8.29%。谢谢关注!

问:董秘您好,公司2023年毛利率同比有所下降,请公司将如何应对原材料价格反弹风险?

答:尊敬的投资者,您好!公司2023年毛利率有所下降,主要是公司机床业务收入同比下降所致。公司产品成本中基础原材料占比不高,原材料价格上涨对公司影响有限。重要关键配件公司也做了相应储备。谢谢关注。

问:2023年公司主机出口增长77%,出口业务有明显的向好趋势,请今年将如何布局?

答:尊敬的投资者您好,2024年公司将加大出口市场开拓力度,深耕国外市场,坚持市场导向,发掘用户需求,加强与法士特集团战略合作,并以法士特集团国际化业务网络为平台,加强贸易出口协作,着力提升中高端产品出口和服务能力。谢谢关注!

问:请公司高档工业母机创新基地什么时候建成?

答:尊敬的投资者,您好!秦川集团高档工业母机创新基地项目(一期)研发中心、联合厂房等六大建筑已完工,厂房具备使用条件,目前正在加快新增关键设备的安装调试。谢谢关注。

问:领导您好,请公司2023年全年研发费用99亿元,同比增加10%,主要集中在哪些方面?

答:尊敬的投资者,您好。2023年公司研发费用加大,主要是攻克了高精高效磨齿机主轴数字化装配等25项关键核心技术,同时承担和参与中省科研项目40余项,全年开发改进重点产品400余项。谢谢关注!

问:公司23年零部件业务实现小幅增长,请主要是哪些产品带来的收入增长呢?

答:尊敬的投资者,您好。公司2023年零部件业务实现增长,主要是汽车零部件、精密齿轮、液压件等产品收入增长。谢谢关注!

问:董秘,请公司如何判断机床行业机床类业务和零部件类业务的市场趋势和产品需求?

答:尊敬的投资者,您好!工业母机是制造业基础性、战略性行业,其水平体现一个国家制造业的整体能力。发达国家对工业母机产业都高度重视。近年来,我国已将工业母机的发展提高到战略高度,出台一系列的政策支持,机床业务后期发展前景良好。零部件业务主要是围绕机床下游传动领域,包括新能源、汽车、轨道交通、船舶、风电等。感谢关注!

问:公司目前哪些产品已经实现国产替代?

答:尊敬的投资者,您好!公司不断深化科技强企战略,解决工业母机“卡脖子”问题,推进产品智能化升级和国产化进口替代。一是主机产品国产化替代协同推进,磨齿机、螺纹磨床、外圆磨床、车铣复合加工中心、铣车复合加工中心、秦川SJO系列加工中心等产品实现了进口替代。二是功能部件取得阶段性成果,公司自主设计生产的高速主轴、数控转台、摆角铣头和砂轮修整器已实现国产化替代。谢谢关注。

秦川机床(000837)主营业务:研发、生产和销售齿轮磨床、螺纹磨床、外圆磨床(曲轴磨、球面磨、车轴磨)、滚齿机、车齿机、通用数控车床及加工中心、龙门式车铣镗复合加工中心、精密高效拉床、塑料机械(中空机)等高端数控装备;数控复杂刀具、高档数控系统、滚动功能部件、汽车零部件、特种齿轮箱、机器人关节减速器、螺杆转子副、精密齿轮、精密仪器仪表、精密铸件等零部件产品;提供智能制造及自动化生产线、智能机床等智能制造及核心数控技术、装备等系统集成业务。

秦川机床2023年年报显示,公司主营收入37.61亿元,同比下降8.29%;归母净利润5225.83万元,同比下降81.0%;扣非净利润-3466.62万元,同比下降155.56%;其中2023年第四季度,公司单季度主营收入9.32亿元,同比下降7.23%;单季度归母净利润-3325.31万元,同比下降148.27%;单季度扣非净利润-2467.84万元,同比下降2.34%;负债率45.31%,投资收益-887.4万元,财务费用497.69万元,毛利率17.77%。

该股最近90天内共有6家机构给出评级,买入评级2家,增持评级4家;过去90天内机构目标均价为16.05。

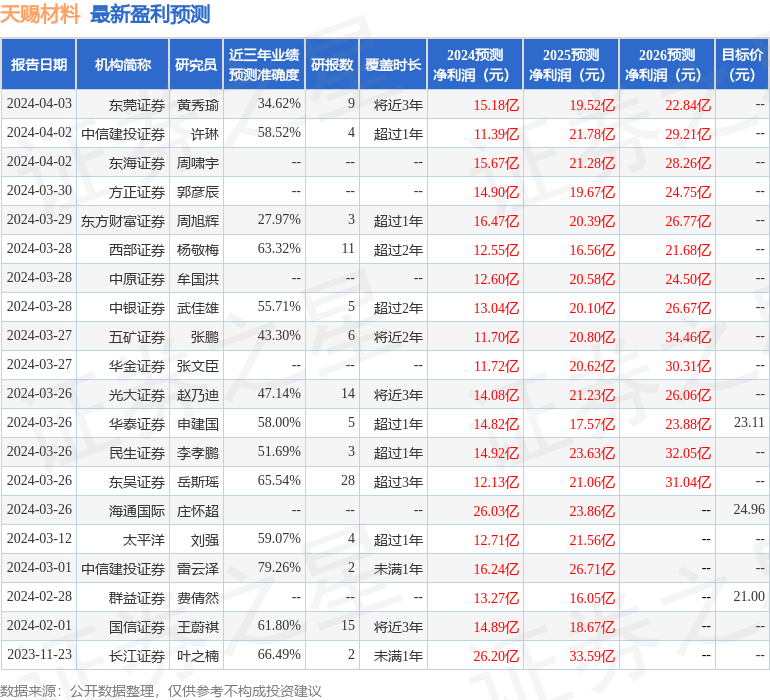

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3359.9万,融资余额减少;融券净流入13.38万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。