消息,2024年4月10日桂发祥(002820)发布公告称公司于2024年4月10日接受机构调研,中金公司沈旸、上海信托吴杏、国寿资产李想、华福证券张东雪 李妍冰、长江证券资管丰一凯、西部证券自营郭亦骏、新华基金夏旭、泓德基金郑名洋、东方基金吕燕晨、兴银基金杜明宸、万家基金王丁、山西证券资管李培玉、RAYS Capital张蕴荷、柏治资本蔡硕、津投资本郭元庆、东方证券自营邢恺、中信建投基金崔晓雯、华商基金范一帆、建信养老谢天龙 徐瑞、天治基金王策源、兴业基金姜涵予、华泰保险董懿夫参与。

具体内容如下:

问:2023年直营店销售情况如何?相比2019年,店铺平效恢复到什么水平?

答:公司紧抓消费及旅游市场恢复,调整直营店整体布局,并对直营店进行装修改造和服务提升,直营店销售收入为3.66亿元,占比约为73%,相比2019年收入有所增加,占比提高,店铺平效在2万以上,毛利率、店效基本恢复到2019年水平。

问:2023年经销渠道做了什么举措,该渠道销售有什么亮点?

答:2022年受外部环境影响,部分经营旅游特产属性商品的经销商经营不善,有所减少,公司对经销商渠道进行了开拓和结构调整。今年公司的本地市场及外埠经销商都有新增,经销渠道的主要工作一是对天津本地市场重点旅游商圈、交通枢纽附近的经销商增加扶持力度和开发布点,调整产品品类、指导其门店提升整体风格和形象;二是外埠市场试水全国市场,重点开发适合外埠市场销售的产品,年底前进驻许昌胖东来、山西唐久、大连新玛特、沈阳万象汇、沧州华北城等当地知名商超、便利店;三是布局重要交通枢纽,恢复天津、河北高速服务区销售网点,进驻动车组餐车等。

问:2024年公司在线下渠道建设方面有什么具体举措?

答:2024年公司直营店渠道方面,计划新开设5家直营店,包括在天津市场开设3家、北京上海各开设1家品牌旗舰店,提升品牌知名度,同时计划改造13家老旧店铺,翻新店铺面貌。比如近期开业的位于综合商场内以“桂花”为主题的烘焙体验店,是公司新的尝试,希望能带给消费者不同的体验感。还包括提升强化店员业务能力和服务水平、开发门店小程序增加会员活动,提升顾客满意度。在经销渠道,公司重点开拓外埠经销商,以北京为中心开拓华北区域、以上海为中心开拓华东区域,今年将在京津冀、华东区域的特产礼品店、便利店、综合商超等渠道加大开拓。

问:天津地区有没有开店数量天花板?

答:天津热门商圈在不断变化,开店计划要进行动态调整。公司正是看到了新的商圈可能是未来消费热点,才决定在尚未覆盖区域开设新店。公司始终注重店铺平效,并不是广撒网,直营店的渠道是要在保持较高平效的基础上扩店。同时提升店铺服务、借助数字化手段等,进一步提升店铺平效。

问:电商渠道开拓有何进展?

答:电商渠道方面,公司年报中划分出电商销售数据,对比分析,2023年电商渠道整体增长近一千万;下一步抖音店铺是电商发力的重点,与第三方专业团队合作开发,今年1月份已经开播,一季度主要提升抖音店铺评级,已经成为黑标店铺、进入多个热门榜单排名前列,每天直播约10多个小时,产品销量在逐步提升,除麻花主力产品外,小八件、OEM零食产品,如桃酥、驴打滚以及轻伴手礼等产品认可度相对较高。

问:经销、直营渠道在毛利率或净利率的水平?

答:毛利率差距不是特别大,直营渠道毛利率46%,经销渠道毛利率44%。分地区来说,天津地区的毛利是46%,电商方面毛利率是53%,但电商还要考虑代运营服务费等;外埠市场的毛利率是41%,相对较低。

问:春节销售情况如何?

答:目前一季度数据尚未出炉,春节为公司传统旺季,春节销售火热氛围与往年一致,保持了较好水平。

问:休闲麻花、休闲类产品目前销售情况如何?

答:休闲类产品主要经电商、外埠经销商渠道进行销售,目前主要为小规格夹馅麻花、轻伴手礼类麻花,糕点类小八件以及驴打滚、桃酥等OEM产品,逐步丰富新品类。休闲糕点及方便食品预计在年底募投项目完成后逐步释放产能。

问:2024年目标制定依据是什么?

答:不同于2023年是政策调整后恢复之年的指标设定,公司2024年拓展的重点是布局新业务和全国市场,处于不同发展阶段。2023年实际营业收入超出预算4千多万,净利润达到预算目标,在四季度时费用投入的增加有所体现;2024年综合考虑宣传推广、营销活动、门店改造提升等费用支出,对休闲赛道、电商渠道、全国市场开拓的投入,以及募投项目建设中的折旧摊销将逐渐上升等因素,预算目标营业收入从4.6亿增加到5.5亿,在新增的9千万收入构成里面,同步提升了600万的净利润目标,合理制定预算目标。

问:空港产能利用率较低的原因是什么?产能情况未来会如何发展?

答:空港生产基地麻花生产线主要生产休闲类麻花,提前储备产能支持未来休闲麻花的市场拓展。今年还将新增2条清真麻花生产线,通过前期清真麻花的试销,公司关注到此部分细分市场的增长空间。空港基地糕点及方便食品生产线仍在建设中,将支持未来产品销售。

问:麻花等产品是否有进入零食量贩渠道的计划?计划通过经销商进驻么?

答:在外埠市场,公司目前主要布局商超、便利店以及特产礼品店渠道。对新渠道的开拓,首先做好自身休闲产品体系的搭建和完善,开发更多休闲新品。另一方面,公司产品具备自身特性、非遗工艺,有一定的品牌溢价和工艺附加值,与零食量贩渠道产品存在一定差异,将在保持产品品质和自身特性下,提升自动化水平、进而提高利润空间、满足零食量贩渠道要求,并关注市场情况、结合自身实际进行合作对接。

问:作为第二支柱的糕点品类有什么拓展计划和进展?

答:在糕点业务方面,公司将在礼品类糕点基础上,增加休闲糕点品类,今年募投项目新建速冻糕点生产线及冷冻库,提升糕点产能,如天津风味米制点心糕干、元宵等;同时对天津风味方便食品,新建嘎巴菜生产线实现规模化生产。

问:公司有没有更为新颖的营销规划?

答:公司一直致力于老字号创新营销,使老字号焕发新活力。比如,一是开发文创产品、特色旅游产品,直营门店增加季节性网红新品;二是尝试新的经营模式,年初开设的老字号品牌集合店,成为本地老字号品牌商业新地标;三是开设新店型,比如以桂花为主题的新烘焙体验店近期开业,延伸业务,多头尝试,合力推动品牌形象的传播,提升品牌的认知度和影响力。

问:老字号集合店未来规划是什么?

答:老字号品牌集合店区别于传统200平米左右直营店的经营模式,是数千平米的以食品为主题的特色商业综合体,为公司业务的新尝试,汇集了40余家知名老字号品牌,经营模式更加灵活,包括自营、经销、租赁等多种形式。一方面,将联合天津地区老字号、引进优质特色品牌、非遗产品乃至全国优质产品形成合力,以天津地域特色和老字号传统文化为内核,建设文化特色场景沉浸式消费体验中心;另一方面也成为公司品牌形象最佳展示地,开展富有文化内涵、话题感、互动式的营销活动。目前仍在持续对接其他品牌进驻,不断优化。

问:请公司2023年吨价升的原因是得益于产品价?

答:公司在2023年没有整体提价的相关措施,主要受旅游市场活跃的影响,所销售产品结构发生变化,毛利率较高的特产礼品类产品占比提高,从而吨价有所上升。

问:糕点和麻花消费者画像差异较大?

答:存在一定差异。麻花产品,尤其是特产礼品类麻花主要用于礼品消费、外地游客购买。糕点除外地游客购买,更多地是满足本地市场需求。

问:不同渠道的产品投放策略是什么?

答:天津本地直营渠道以特产礼品麻花为主,还包括一些糕点品类、外采食品,直营店品类最全,但销售特产礼品产品贡献最大;天津本地经销商以销售天津特色旅游食品为主;电商渠道和外埠经销商的渠道都是以休闲产品为主。目前抖音渠道销售最好的是轻伴手礼类型的产品——既是轻伴手礼的,又算是有休闲属性的麻花产品,未来将不断增加休闲糕点、天津风味方便食品、OEM特色休闲食品。

问:公司经营情况逐渐改善,是否有计划推出股权激励?

答:公司自身重视对人才多元化的激励方式,近几年由于外部环境影响,公司以恢复业绩为重点;未来将结合经营发展需要,匹配战略目标的实现,在符合相关要求的情况下,推动实施激励计划。

桂发祥(002820)主营业务:传统特色及其他休闲食品的研发、生产和销售。

桂发祥2023年年报显示,公司主营收入5.04亿元,同比上升113.2%;归母净利润6103.5万元,同比上升187.54%;扣非净利润5720.41万元,同比上升175.4%;其中2023年第四季度,公司单季度主营收入9780.01万元,同比上升130.94%;单季度归母净利润-173.11万元,同比上升92.9%;单季度扣非净利润-245.89万元,同比上升90.7%;负债率7.19%,投资收益932.48万元,财务费用-119.97万元,毛利率46.04%。

该股最近90天内共有1家机构给出评级,买入评级1家。

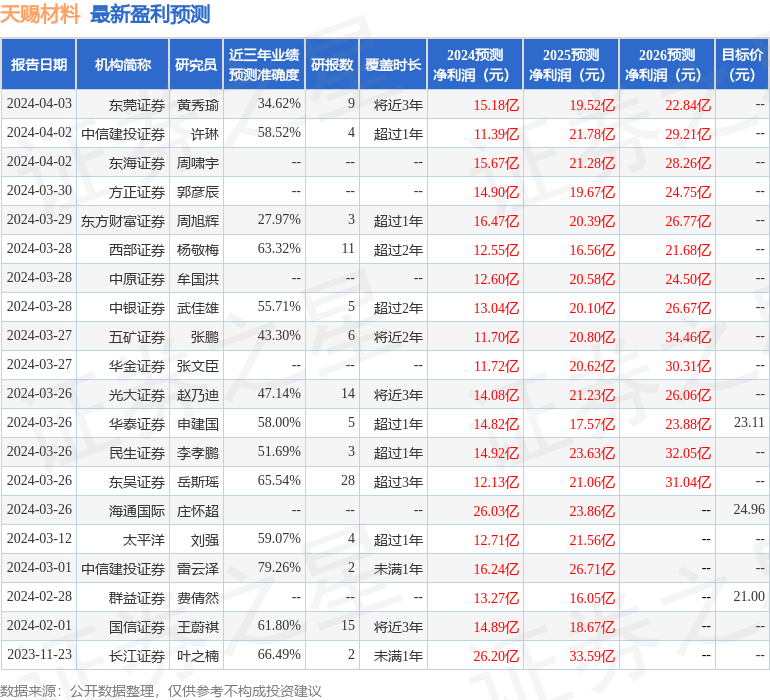

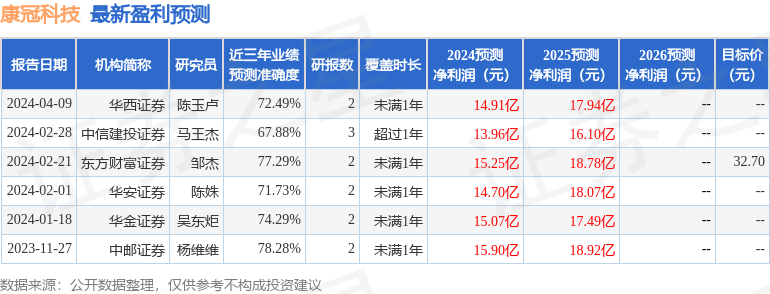

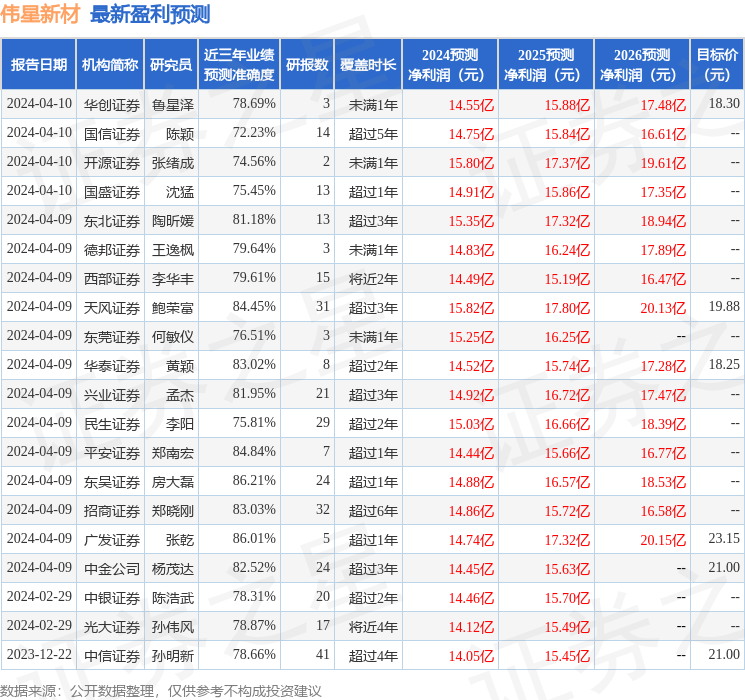

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。