消息,2024年4月10日天赐材料(002709)发布公告称公司于2024年4月9日召开业绩说明会。

具体内容如下:

问:请公司目前电解液、磷酸铁锂、磷酸铁及六氟磷酸锂的产能各为多少?

答:目前公司主要销售产品为电解液,其年产能约85万吨,磷酸铁年产能约18万吨,六氟磷酸锂年产能折固约11.2万吨。

问:请公司电解液运用场景在消费电池、动力电池及储能电池各板块的占比大致为多少?这样的比例在近几年来变化趋势如何?

答:按照目前市场情况,动力电池占比超过70%,储能电池占比约15-18%,消费用电池占比10%左右。根据第三方数据预测,未来几年储能电池整体增速较快,但仍然以动力电池为主。

问:电解液的价格经历了过去一年的下跌后,公司对于今年的整体趋势怎么看?另外,关于行业的整体产能和供需情况,公司能介绍一下吗?

答:经历过长时间的价格调整后,我们认为目前的电解液价格已经到了行业普遍不盈利的底部水平,但由于供需关系仍然宽松,市场仍处于供大于求的阶段,我们预计行业会经历一段时间的落后产能出清,但产能出清后,行业的盈利会恢复到一个合理的水平。

问:请集团今明两年的研发会重点放在什么方向?能否介绍一下?

答:未来两年公司的研发重点会放在以下几个方面1、锂电池电解液方面,研发重点将集中于铁锂超高能量密度体系、三元高镍体系、三元高电压体系、硅碳体系、磷酸锰铁锂体系和钠电体系,以及镍锰二元5V电解液开发与快充和半固态/固态电解液及配套解决方案。2、正极材料方面,公司将继续深化产品成本和性能优势,以高端产品吸引优质客户。2024年在产品技术方面将主要聚焦于二代及三代压实型磷酸铁锂的稳定量产与销售,并开展长循环型磷酸铁锂、四代压实型磷酸铁锂、新型钠电正极材料等产品开发,满足动力电池市场客户需求。3、其他锂电池材料方面,粘结剂重点研发方向为正负极极耳胶、边涂胶、新型负极粘结剂(新型高硅含量硅碳负极粘结剂、高动力学水性负极粘结剂等),并以改善电池加工性能、安全性能、提升电池循环寿命、降低电池阻抗等为目标进行性能提升。

问:了解到集团有多个固定资产新建产能/扩产计划在进行,结合目前的市场和行业情况,哪些项目会在今明两年继续重点推进,然后其他的会稍微调节投资的节奏呢?

答:未来两年公司会把控好整体资本开支节奏,重点推进海外项目建设;针对国内产能部分,将重点推进核心产品及原材料的一体化产能扩张,如碳酸锂冶炼、年产30万吨磷酸铁项目二期、部分核心添加剂以及特种化学品的产能建设。

天赐材料(002709)主营业务:精细化工新材料的研发、生产和销售。

天赐材料2023年年报显示,公司主营收入154.05亿元,同比下降30.97%;归母净利润18.91亿元,同比下降66.92%;扣非净利润18.24亿元,同比下降67.08%;其中2023年第四季度,公司单季度主营收入32.81亿元,同比下降44.29%;单季度归母净利润1.39亿元,同比下降89.74%;单季度扣非净利润1.14亿元,同比下降91.1%;负债率43.36%,投资收益3759.32万元,财务费用1.49亿元,毛利率25.92%。

该股最近90天内共有21家机构给出评级,买入评级13家,增持评级7家,中性评级1家;过去90天内机构目标均价为37.43。

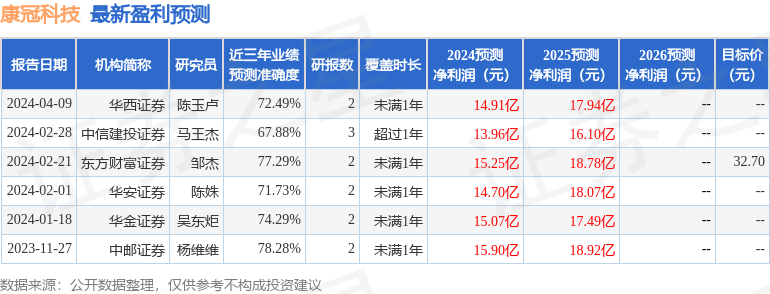

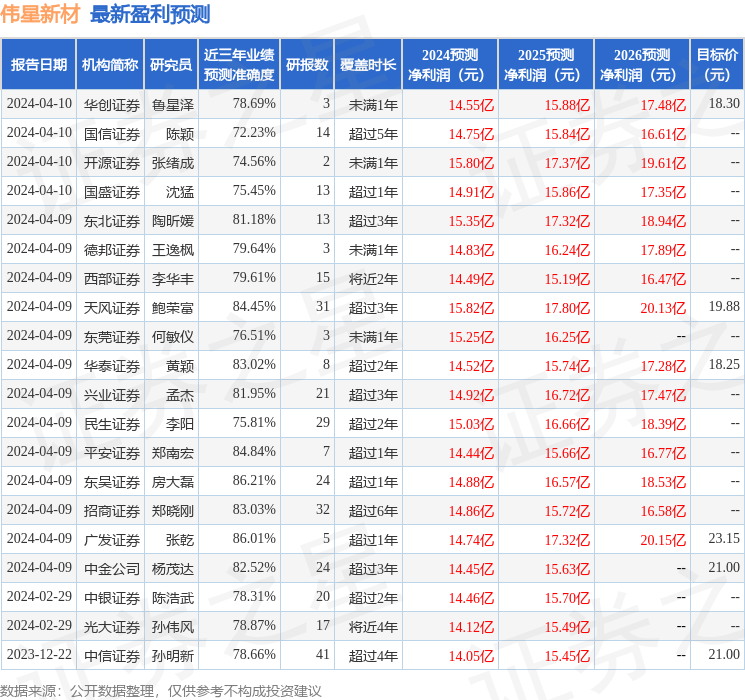

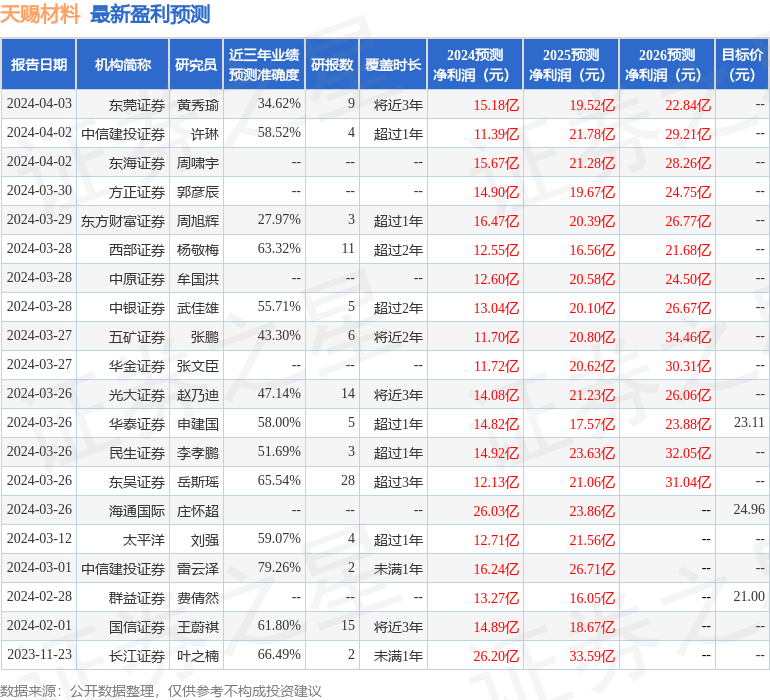

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6270.55万,融资余额减少;融券净流入1822.98万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。