消息,2024年4月3日阿拉丁(688179)发布公告称公司于2024年4月3日接受机构调研,鹏华基金、东方红资管参与。

具体内容如下:

问:源叶生物的生化试剂对公司能起到怎样的补充作用?

答:源叶生物在生化试剂、液体试剂、标准品、小分子化合物等方面积累了丰富 的产品,阿拉丁的试剂产品中高端化学试剂占比较高,与源叶生物的产品线有 一定的差异性,通过此次并购可以丰富公司生化试剂产品线,补足了公司在这 方面的短板,与源叶生物形成良好的协同关系。

问:公司下游客户的情况?

答:科研试剂的客户行业覆盖面广。像生命科学、航空航天、新材料、新能源、 制药、食品、化工、第三方检测等行业对试剂产品都有需求。因此,下游客户 所处行业比较分散。从浏览量上来看,约有40%的客户属于生命科学类,其中 包含生命科学、医学类的高校科研院所等。

问:生命科学板块全年有一定下滑,请是什么原因导致的?

答:原因主要是受宏观经济环境等因素影响及上年度链霉亲和素、异硫氰酸胍等 特定产品收入占比较高,上一年的销售基数高影响了生命科学板块营业收入增 速。

问:公司上市时对未来的发展路径是怎么规划的,未来靠内生式增长还是外延式 增长?

答:内生式增长及外延式增长都是我们的发展方式。公司以内生性增长为主要驱 动力,公司依靠新产品开发和区域拓展实现业务收入的增长。

问:公司费用改善的原因是什么?

答:公司对费用进行了一定控制。公司的销售采用电商模式,现金流量好,负债 率低,公司财务费用较少,整体来说,费用率可控。

问:公司现金流改进的原因是什么?

答:主要因为以前年度铺设外部仓库的备货目标逐步达到,各仓库常备库存补齐, 公司备货的速度有所下降,原材料采购放缓。

阿拉丁(688179)主营业务:科研试剂的研发、生产及销售,同时配套少量实验耗材。

阿拉丁2023年年报显示,公司主营收入4.03亿元,同比上升6.55%;归母净利润8582.91万元,同比下降7.48%;扣非净利润8344.86万元,同比下降3.3%;其中2023年第四季度,公司单季度主营收入1.2亿元,同比上升6.79%;单季度归母净利润3114.22万元,同比上升14.35%;单季度扣非净利润3155.97万元,同比上升22.45%;负债率31.16%,投资收益1.42万元,财务费用28.83万元,毛利率60.2%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

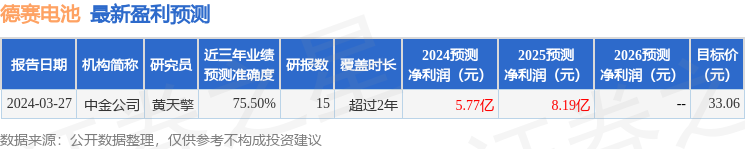

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2471.76万,融资余额减少;融券净流出149.68万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。