消息,2024年4月3日德赛电池(000049)发布公告称第一创业证券谢廷兰、东方证券康宁、广发证券李梦羚、G2 CenturyTina Liu、中金银海(香港)基金雍心、幸福阶乘基金张东晓、深圳融和基金万志刚、深圳青元网络技术谭永元、H.K Hailun HoldingEmma、首创证券邓继玮、澳塔资本白建华于2024年4月3日调研我司。

具体内容如下:

问:公司2023年业绩下降的原因是?2024年的展望?

答:受传统优势业务终端市场需求下降影响,公司2023年销售收入同比下降6.73%,同时由于公司持续在加大新兴业务的投入,储能业务和SIP封装业务都还在投入期,公司归母净利润同比下降35.13%。2024年公司目标实现营业收入230亿元。

问:公司2024年业务增量主要来源于哪方面?

答:公司预计2024年增量业务主要来源战略新兴业务领域,包括储能电池、SIP先进封装、智能硬件整机装配等业务领域。问公司有低空经济相关业务么?公司产品应用广泛,有无人机用锂电池相关产品,但该类业务在公司总营收中的占比还很低。问四季度毛利率下降的主要原因?毛利率情况和产品结构、出货量等有关,四季度储能业务出货量约占全年储能业务出货量的一半,该部分业务受激烈竞争影响毛利率较低,传统业务出货量下降以及客户降价等因素导致毛利率也有所下降。问公司再融资及银行融资情况?2023年配股融资为公司自2004年资产重组以来第一次通过二级市场进行融资,过去公司一直通过经营活动滚存的现金流拓宽业务、增加产能,遇有资金需求时都是通过银行间接融资方式筹集资金。近年来,公司持续开展产业链延伸,储能电芯业务和SIP业务都是重资产项目,前期投入巨大,对资金的需求大,公司银行有息负债规模也持续增加,到2023年底有息负债超40亿元。

德赛电池(000049)主营业务:从事锂电池电源管理系统、储能电芯及相关封装集成产品的研发、设计、生产及销售业务。

德赛电池2023年年报显示,公司主营收入202.85亿元,同比下降6.73%;归母净利润5.62亿元,同比下降35.13%;扣非净利润5.36亿元,同比下降34.33%;其中2023年第四季度,公司单季度主营收入64.05亿元,同比上升2.69%;单季度归母净利润1.99亿元,同比下降23.43%;单季度扣非净利润1.7亿元,同比下降26.77%;负债率61.35%,投资收益-2067.3万元,财务费用5371.61万元,毛利率9.13%。

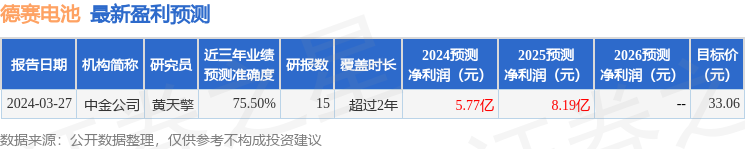

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为33.06。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2100.42万,融资余额减少;融券净流入78.7万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。