消息,2024年4月3日鸿路钢构(002541)发布公告称公司于2024年4月1日接受机构调研,光大证券陈奇凡、国盛证券张天祎、中信证券周光裕、上海和谐汇一罗霄、嘉实基金沈玉梁、广发证券尉凯旋、中金公司龚晴 徐赟妍 王平川、东北证券韩登科、准锦投资朱斌、兴业证券李明、天风证券鲍荣富 王涛 王悦宜 王雯、长江证券张弛、国联证券朱思敏参与。

具体内容如下:

问:请公司的近期发展目标:

答:1、持续提高公司智能化制造水平,利用工业互联网技术有效打通智能设备与公司信息化管理系统之间的连接,不断推动装备智能化进步,降低生产成本及劳动强度,提高产品质量及生产效率。2、持续提升公司信息化管理水平,实现公司一体化的集成管理,不断提高管理效率和降低管理成本,增强钢结构制造方面的成本及规模优势,不断丰富钢结构装配式建筑的关联产品,提高协同效应。3、持续降低公司的采购成本,公司与国内原材料供应商签订了长期合作采购协议,确保公司产品质量以及采购成本的竞争优势,进一步提高公司的采购议价能力。随着公司多年的努力和储备,不断的提高公司产品质量,降低管理成本及快速交货能力等优势,努力把公司打造成为一个最具备竞争力的生产研发基地,成为最值得信赖的最具竞争力的钢结构及相关配套产品供应商。

问:公司管理能力上有哪些升?

答:公司致力于钢结构制造,自主研发了一套可复制的信息化管理系统,确保产品质量和项目的按时履约,是实施多基地生产的必要条件。公司信息化系统以“项目管理平台”为核心,与O、HR系统、NC系统互联互通,开发了报工质检、鸿路智造小程序,通过小程序能清楚追溯到每根构件每道工序谁生产的、谁检验的,也清楚自动核算了每个班组每天的计件工资,并且每天自动推送班组长手机,提高了工作效率降低了成本。同时建设了公司统一的管理考评、管理日志、统一排产、统一下料等管理系统。

问:请公司主要客户有哪些?

答:我们的客户主要有二类一类是施工企业,主要为中建、中冶等大型央企、国企;第二类为建设方(业主),业主自行采购或者指定品牌的方式,合同与业主或者施工方签订。

问:2023年公司吨净利润下滑的原因是什么?

答:1、报告期内,公司与宝钢、马钢、宝武钢铁、佐敦油漆等一流的原材料供应商建立深度战略合作关系,提高了相应的采购成本,销售价格暂时没有相应提价。2、报告期内,公司非常重视公司智能化改造,先后研发或引进了包括全自动钢板剪切配送生产线、智能高功率平面激光切割设备、智能四卡盘激光切管机、智能三维五轴激光切割机、智能型钢二次加工线、BOX生产线、楼梯和预埋件智能焊接生产线、智能工业焊接机器人、便携式轻巧焊接机器人及自动喷涂流水线等先进设备,同步加快对钢结构生产工序的智能化改造。

问:请公司产品销售如何定价?

答:公司的产品销售定价方式是“材料价+加工费”。

问:请公司2024年一季度生产经营情况如何?目前公司新签订单情况如何?

答:公司目前生产经营正常,订单饱和。请继续关注公司的公告。

鸿路钢构(002541)主营业务:主要从事装配式钢结构及其配套产品制造业务以及少量的钢结构工程业务。

鸿路钢构2023年年报显示,公司主营收入235.39亿元,同比上升18.6%;归母净利润11.79亿元,同比上升1.43%;扣非净利润8.74亿元,同比下降4.72%;其中2023年第四季度,公司单季度主营收入65.71亿元,同比上升21.17%;单季度归母净利润2.9亿元,同比上升0.43%;单季度扣非净利润1.75亿元,同比下降14.99%;负债率60.51%,投资收益-2542.45万元,财务费用2.78亿元,毛利率11.13%。

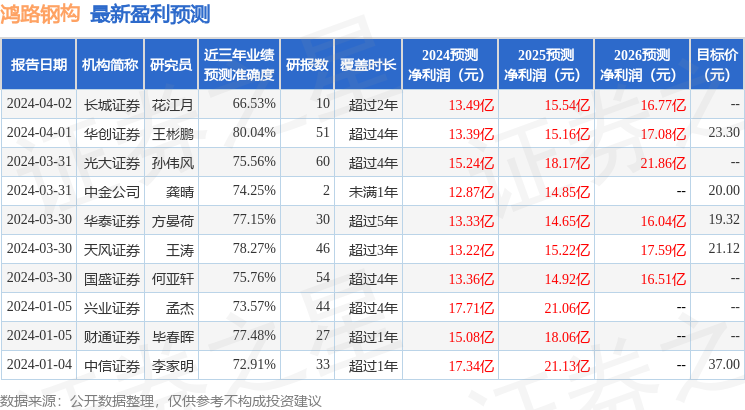

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为25.43。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2156.19万,融资余额增加;融券净流入95.1万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。