消息,2024年4月3日电科数字(600850)发布公告称公司于2024年4月1日召开业绩说明会,国海证券刘熹、上海峰岚资管理有限公司蔡荣转、上海聆泽投资管理有限公司翟云龙、上海磐厚投资管理有限公司于昀田、深圳市新思哲投资管理有限公司李敏生、泰信基金管理有限公司朱程辉、新华基金管理股份有限公司周晓东、兴合基金管理有限公司侯吉冉、兴业证券陈鑫、宜信财富控股有限公司程永宾、长城财富保险资产管理股份有限公司胡纪元 江维、国联证券黄锴、中国人保资产管理有限公司李哲超、中加基金管理有限公司吕航、中信建投基金管理有限公司赵坚、中邮人寿保险股份有限公司朱战宇、钟依浓,刘雄,童斌、国新投资肖清芬、恒越基金徐若锦、华安基金胡宜斌、嘉实基金李涛、进门财经蔡舒悦、民生证券吕伟 赵奕豪 郭新宇、鹏华基金李韵怡 杨飞参与。

具体内容如下:

问:公司数智应用产品同比增长了102%,关于公司自有产品可以展开介绍 一下吗?

答:公司的数字化产品分为智能计算硬件产品和数智应用软件产品。在智 能计算硬件产品方面,公司去年推出了一系列符合行业应用场景的产品,例如 在金融量化交易领域,结合公司在网络和数通方面的积累,推出了国内首款高 精度时间戳交换机,并在头部证券客户中已有落地案例。此外,借助柏飞电子 在行业里的积累,公司将相关技术能力推广应用到轨道交通行业,提供安全计 算平台产品。在数智应用软件产品方面,公司围绕人工智能和数据服务,研发 了针对交通、水利、医疗等关键行业应用场景的智能调度系统、行业数据引 擎、行业智能算法、并结合基础大模型能力推出了行业大模型产品。同时,着 力数字底座相关技术研发,升级云智能管理系统和音视频智联感知系统等产 品,以促进行业智能化应用。

问:在数据要素方面公司有没有一些新的商业模式上的创新呢?

答:公司业务主要聚焦在“数据要素x”千行百业,基于行业数据并结合人 工智能,研发行业大模型,以解决用户业务上的痛点,比如矿山安全和山洪预警 等。去年也做了一些标杆试点项目,比如,在煤矿行业,公司深入一线,采集并 分析井下全量数据,打造了国内首个透明矿山应急解决方案。在水利行业,公司 利用气象和水文地质数据,开发了小流域山洪防御的数智化解决方案,提高应急 响应和预警预报能力。今年公司将持续投入,将这方面能力复制到更多领域,围 绕特定行业多维数据,推出一系列行业数据引擎产品,沉淀数据资产,快速复制 和应用到相关行业。

问:3 月 26 日公司公众号发布了关于海外业务的文章,强调了对出海的重 视,请公司出海业务上有没有相关布局?

答:去年公司海外业务收入5.76亿,同比增长46.55%,增长速度高于国内 业务。目前香港公司已经持续经营十几年,北美公司也有超过10年的经营历史, 德国法兰克福和新加坡公司则是近几年成立的,目前四家海外公司均已实现盈利。 公司的海外业务主要与国内头部企业“走出去”开展海外布局有关,基于和这些 客户长期良好合作,早在十几年前,公司就跟随中资运营商以及中国互联网巨头 在全球建设网络和基础设施,业务保持了长期较好的增长。目前,运营商、互联 网企业、中资银行的海外项目保持了较大的规模,同时中国的先进制造领域也增 长较快,包括新能源、光伏、电池、风电等领域的企业在海外布局非常积极,业 务比重进一步提升,比如公司与全球最大的风电企业合作,帮助其在美国的工厂 改建及后续的新厂建设。今年来看,公司海外业务发展形势良好。

问:2023 年金融科技业务经营情况如何?2024年增长怎么看?

答:2023 年公司金融科技业务签约达到 43.14 亿,保持了较大的规模,主 要得益于金融信创的推进,特别是银行、证券和保险等行业的业务机会。目前金 融信创已进入到深水区,公司打造的“云、边、端一体化”安全可信全栈全域数 字底座的方案得到了客户广泛认可,特别是与大型银行合作的信创改造项目,从 硬件到数据库、中间件以及到上层应用系统的适配,公司积累了丰富的能力和经 验。基于公司运营上海市的金融信创攻关基地和人民银行授权的金融信创实验室 的能力,已经为行业头部客户提供了联合解决方案。今年来看,在头部银行信创 改造以后,相关方案和能力会赋能到整个行业,带来更多金融信创业务机会。一 是城商农信客户,需要具备整体信创服务能力的解决方案服务商为其提供从咨询、 架构设计到整体信创改造、应用迁移以及后续运维和运营的全栈的信创解决方案。 全国有数百家城商农信银行,公司目前已与四川、浙江等地的客户取得合作,预 期今年市场会有增长。二是证券和保险行业,也有较高的信创云建设、云迁移、 运维等信创改造需求。

问:公司行业数字化业务除了金融其他几个行业去年的情况如何,2024 年 整体成长趋势怎么看?

答:2023 年,智能制造行业收入超过18亿,同比增长超过30%;城市治理、 交通、水利和医疗等行业收入接近11亿,同比增长约40%。运营商和互联网行 业,包括三大运营商和BT、字节等,收入约14亿,同比增长约2.7%。 先进制造业的投资需求强劲,从细分领域来看,半导体行业增长较大,高于 智能制造行业整体增速,医药行业保持良好发展态势,新能源、汽车行业也保持 了一定的规模。公司客户基础好、用户认可度高,同时得益于公司在全球的网络 布局优势,能够在客户开展海外布局时,成为优选合作伙伴。公司是国产化和信 创生态中最强的企业之一,是华为在中国区最大的合作伙伴,同时与思科等全球 头部厂商也有超过20年的成功合作,拥有完备畅通的生态优势,在国内外均能 够全面满足客户需要。 在城市治理、交通、水利、医疗等领域,公司也取得了良好的业绩,其中水 利行业增长7倍,交通行业增长1.5倍,医疗行业增长55%。公司客户主要在公 共服务领域,其对系统的可靠性、项目的安全性和服务保障能力有着非常高的要 求,依靠公司在数字底座和数智能力方面的长期积累,相关领域业务增长迅速。 运营商与互联网行业整体略有增长,主要是数据中心和智算中心项目建设, 去年公司参与了上海电信、上海联通及上海市智算中心等项目。 从未来驱动力来看,主要来自于先进制造业的强劲需求,城市治理和国计民 生行业的快速发展,以及运营商在智算和人工智能方面的大规模投入,有望拉动 公司在相关领域的业务增长。

电科数字(600850)主营业务:计算机、电子及通信设备、系统集成、软件开发及软件工程和电子工程设计与施工,以各种集成解决方案、应用软件和软件产品,代理产品销售为主业。

电科数字2023年年报显示,公司主营收入100.01亿元,同比上升1.31%;归母净利润4.97亿元,同比下降4.64%;扣非净利润4.93亿元,同比下降6.23%;其中2023年第四季度,公司单季度主营收入30.74亿元,同比上升3.53%;单季度归母净利润2.19亿元,同比下降4.76%;单季度扣非净利润2.23亿元,同比下降3.58%;负债率58.5%,投资收益-245.91万元,财务费用-1937.79万元,毛利率20.32%。

该股最近90天内共有1家机构给出评级,买入评级1家。

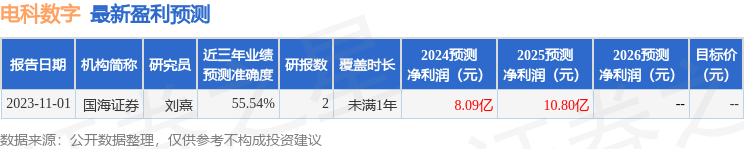

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5680.23万,融资余额减少;融券净流入123.05万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。