消息,2024年4月2日科达制造(600499)发布公告称公司于2024年4月2日召开业绩说明会。

具体内容如下:

问:请介绍下 2023 年业绩下滑的原因

答:2023 年受全球经济放缓、国内房地产市场低迷,公司建材机械业务营收有较大下滑;海外建材方面,随着公司建材项目新增产能释放,营收有所提升。此外,锂电上游材料出现周期性波动,对公司锂电材料业务及战略投资业务收益产生一定影响,综合导致公司 2023 年业绩有所承压。其中受碳酸锂价格波动影响,公司参股公司蓝科锂业对公司归属于母公司净利润的贡献为 12.94 亿元,对比上年同期减少约 21.56 亿元,是公司利润下滑的主要原因。整体业绩承压的同时,公司海外业务展现经营韧性,营收占比约 60%。

问:2023 年公司在陶机业务海外布局方面有哪些进展?

答:公司坚持全球化战略,以国际视野布局全球,2023 年陶机业务海外接单占比超 55%,其中印度、东南亚、中亚等部分地区订单获较好增长。同时公司加速全方位服务商转型,携手合作伙伴开拓海外配件耗材市场。报告期公司通过入股陶瓷色釉料国内龙头企业国瓷康立泰并合资成立广东康立泰、收购意大利压机模具企业 FDS 等产业链延伸,加强海外业务协同及资源整合,助力陶瓷机械及关联业务的增长。此外,公司加快海外布局的速度,科达制造土耳其BOZUYUK 工厂奠基、成立印尼子公司、在东欧和墨西哥设立办事处等,均强化了公司海外销售服务网络以及海外配件供应能力,能够专业及时响应客户需求;FDS 的收购也为公司陶机业务进一步深耕欧洲市场,加强在欧洲基地的资源整合增添强大助力。

问:公司海外建材的产能规划是怎样的?

答:截至目前,公司已于非洲五国运营 6 个生产基地,拥有 17 条建筑陶瓷生产线、2 条洁具生产线;2023 年实现建筑陶瓷产品产量约 1.5 亿平方米,同比增加超 21%。报告期内,公司相继启动坦桑尼亚建筑玻璃生产项目、喀麦隆和科特迪瓦建筑陶瓷生产项目以及南美秘鲁建筑玻璃生产项目的建设。在现有全部在建项目达产后,预计公司将合计形成年产超 2 亿平方米建筑陶瓷、260 万件洁具及 40 万吨建筑玻璃的产能。此外,公司持续探索除非洲外其他区域结构性机会,除南美洲秘鲁建筑玻璃生产项目外,中美洲洪都拉斯建筑陶瓷生产项目也正在筹备中。

问:陶瓷机械未来如何高营收?

答:确实去年国内陶瓷机械业务有比较大的下滑,目前国内的业务驱动主要来自于陶机的更新换代、节能减排以降低成本、环保政策对绿色化生产的要求等,这部分需求依然会持续,只是规模不会像前几年终端新产品出现带动的那么多。海外市场方面,我们其实去年花了很多精力去拜访海外陶瓷头部企业,目前已经取得了一部分成效,今年我们会进一步深化全球化的布局,通过在每个大洲运营子公司建立全球销售网络,进一步提升市场份额。除此之外,我们还通过价值链向下延伸,开展包括耗材配件、运营、承包、维修等各方面的服务。从宏观来看,全球配件耗材的市场比陶机市场更为广阔,配件耗材的使用频率要比陶机高,未来随着配件耗材领域的深入开展,这一部分收入比例也会越来越高,我们也是有信心的。

问:请公司 2023 年陶瓷机械业务在通用化方面有哪些落地成果?

答:2023 年公司持续围绕及利用现有生产制造陶瓷机械装备的经验,探索核心技术和能力的外延。报告期内,子公司恒力泰共签订铝型材挤压机订单合计近 4 亿元,实现较好发展。窑炉产品方面,子公司德力泰再度为印度瓷砖头部品牌 Kajaria 集团的卫浴项目提供服务,签约两条卫生洁具隧道窑、梭式窑,并为印度日用瓷知名陶企 Pecasa 公司量身订制日用瓷整线,助力客户智能化的生产升级和餐具产品品质升级。

问:请新华联持有的公司股票是怎么安排的?

答:目前新华联控股对公司的股份处置方案并未明确,公司将与新华联控股保持沟通,积极探讨相关解决方案,尽量降低对市场的影响,并根据实际情况按照信披要求及时进行信息披露。

问:目前海外建材中洁具的情况怎么样?

答:公司加纳洁具项目自 2023 年 5 月投产后,报告期已突破 47 万件产量。截至目前,公司在加纳、肯尼亚共规划了两个洁具项目,都已经投产开始试运行,目前上述项目均在爬坡阶段,尚需时日达到规划的满产状态。此外,洁具是品牌驱动型产品,我们将协同瓷砖的销售渠道,同步积极培育、建设、运营品牌,更好地实现洁具的本土化生产运营。

问:请蓝科锂业技改进度如何?2023 年产销情况如何?2024 年有什么计划?

答:报告期内,参股公司蓝科锂业的提质稳产技术改造工程已完成并投入运行,并积极开展科研、技改工作,其中,沉锂母液高效分离工业化试验,实现现有盐湖提锂吸附法、膜法、萃取法主流工艺的集成创新,沉锂母液段收率由75%提高至 95%以上,锂资源整体收率提高约 5 个百分点。目前,蓝科锂业已拥有合计 4 万吨/年碳酸锂产能装置,最高日产量已突破 140 吨。2023 年,蓝科锂业产销量同比均实现较好增长,碳酸锂产量约 3.61 万吨,销量约 3.82 万吨;2024 年计划生产碳酸锂 4 万吨。

问:公司海外建材业务毛利率下滑比较大,下半年价格也有些下滑,目前情况怎么样?公司有什么应对措施?

答:2023 年,受美元升息影响导致非洲部分国家货币贬值进而影响当地居民购买力,同时国际贸易及运输的恢复、本土其他方产能的释放,以及全球经济放缓特别是中国及印度去库存的影响,亦带来了本土部分区域的结构性竞争,导致公司海外建材业务毛利率有所下滑。经过我们与市场的沟通及年末出货的控制,目前公司在非洲部分国家的瓷砖产品已有一定价格调整,争取恢复至正常水平;同时,我们也正在开展一系列降本增效工作,包括用光伏发电替代部分工厂高电力成本、自建包装产线降低成本等;除特福品牌外,我们也正在构建高端品牌,未来希望通过不同品牌的配合,提升整体盈利水平。

问:公司非洲的业务去年汇兑损失比较大,怎么看 2024 年的情况?公司有什么应对措施吗?

答:去年公司我们因为海外投资建设的需要,通过 IFC 以及一些银团进行欧元贷款,包括存续的一些美元贷款,导致外币贷款的规模比较大。2023 年受美元持续加息影响,部分非洲国家出现了不同程度的汇率波动,确实公司全年汇兑损益的波动比较大,特别是四季度非洲部分地区出现了当地货币单边大幅贬值的行情,也直接导致海外建材业务四季度存在较大汇兑损失(含因外币贷款带来的未实现的汇兑损失)。这种部分国家货币单边大幅贬值的情况其实是比较少见的,目前在美元降息预期的国际金融环境背景下,我们预计 2024 年公司运营工厂的非洲国家汇率应该会更稳定,归到合理水平。当然这几年国际市场的复杂程度越来越高,我们也会持续关注汇率的波动、金融套期保值产品的推出情况,加强财务与销售部门定价的联动,希望保障公司海外业务的稳定发展。

科达制造(600499)主营业务:建筑陶瓷机械、海外建材、锂电材料及装备的生产和销售,战略投资以蓝科锂业为主体的锂盐业务,另有液压泵、智慧能源等培育业务。

科达制造2023年年报显示,公司主营收入96.96亿元,同比下降13.1%;归母净利润20.92亿元,同比下降50.79%;扣非净利润18.79亿元,同比下降55.4%;其中2023年第四季度,公司单季度主营收入26.68亿元,同比上升1.64%;单季度归母净利润7264.19万元,同比下降88.82%;单季度扣非净利润-7521.53万元,同比下降111.43%;负债率42.01%,投资收益14.73亿元,财务费用2.54亿元,毛利率29.24%。

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为14.55。

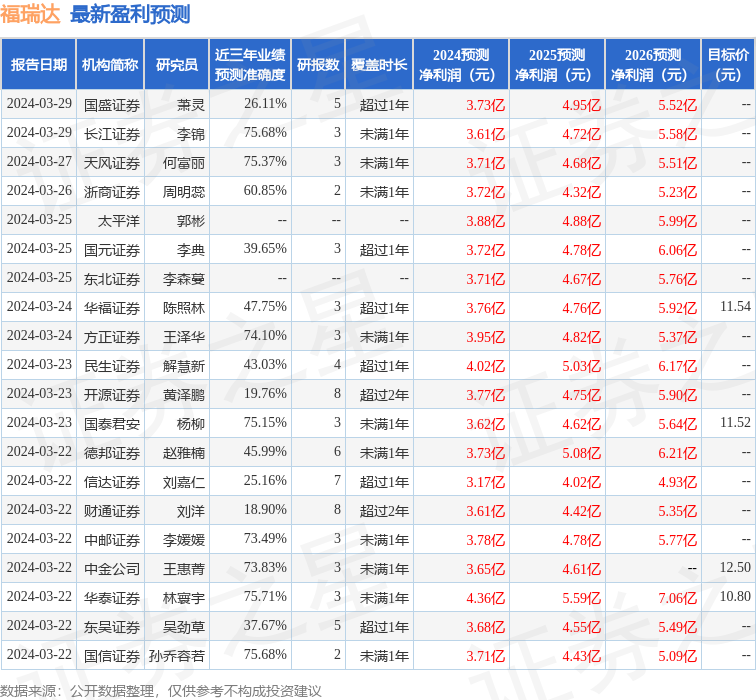

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.23亿,融资余额减少;融券净流入1424.59万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。