消息,2024年4月2日阿拉丁(688179)发布公告称公司于2024年4月1日接受机构调研,南方基金、财通资管、华商基金参与。

具体内容如下:

问:2023年四季度净利率高的原因?

答:净利率提升的原因主要是自去年三季度起公司进行了费用控制,费用增幅相比之前大幅收窄。

问:地区方面,公司大部分销售收入来自华东,原因是什么?

答:华东六省一市占了全国科研经费投入的接近40%,是全国科研投入最大、科研活动最频繁的区域。我们公司的基地坐落在上海,对华东地区的辐射能力强,因此收入占比大。

问:科研院校未来的发力点是怎样的,靠销售人员去学校推广吗?

答:科研试剂的特点是多品种、小包装,靠人海战术不能带来销量的同比例增加,相应地,费用反而上去了。电商模式与科研试剂的特点天然契合。

问:国内产品的接受度是否在逐步升?

答:近几年,我国科研试剂产业竞争格局由外资企业绝对垄断向相对垄断过渡,主要表现为内资品牌部分产品达到了国际先进水平或实现了部分进口替代,逐步打破了外企绝对垄断的态势。国内品牌的接受度也逐步提高。

问:2023年四季度相比一季度收入环比加速,是什么原因?

答:四季度是传统旺季,全年收入占比最高。

问:公司下游行业分散,生命科学在下游客户中占比多少?

答:科研试剂的客户行业覆盖面广。像生命科学、航空航天、新材料、新能源、制药、食品、化工、第三方检测等行业对试剂产品都有需求。因此,下游客户所处行业比较分散。从浏览量上来看,约有40%的客户属于生命科学类,其中包含生命科学、医学类的高校科研院所等。

问:公司与源叶生物的协同情况?

答:源叶生物主要从事科研试剂的研发、生产及销售,在生化试剂、标准品、小分子抑制剂、液体试剂等相关产品方面优势明显。“源叶”试剂品牌,业务遍布全国,在行业内具有一定知名度。公司产品品种类齐全,库存量充足,客户包括全国各地大专院校科研院所和制药、食品卫生、电子、石化、生物工程等工业领域的科研客户。阿拉丁的试剂产品中高端化学试剂占比较高,与源叶生物的产品线有一定的差异性,通过此次并购可以丰富公司生化试剂产品线,补足了公司在这方面的短板,与源叶生物形成良好的协同关系。

问:2023年四季度毛利率和净利率回升的原因?

答:公司毛利率的波动在正常范围内。净利率提升的原因主要是自去年三季度起公司进行了费用控制,费用增幅相比之前大幅收窄。

问:原材料成本现在稳定吗?

答:今年原材料价格较为稳定。

问:您对行业景气度的看法?

答:据国家统计局数据,2023年我国R&D经费投入达33,278亿元,比上年增长8.1%。2023年,我国R&D经费投入强度(R&D经费与GDP之比)达到2.64%,比上年提高0.09个百分点。随着科研经费投入的增加,作为消耗品的试剂耗材销量也会增加,这个行业的发展长期可期,未来仍能保持较高的增长速度。

问:2023年四季度现金流情况较好的原因?

答:主要因为以前年度铺设外部仓库的备货目标逐步达到,各仓库常备库存补齐,公司备货的速度有所下降,原材料采购放缓。

问:存货金额后续还会增长吗?

答:公司是产品驱动型的业务模式,根据往年历史数据,公司收入和存货的变动趋势是同步的,存货的增长也是收入增长的基础。未来,公司也将继续开发新产品,存货规模还会增长,但是增加的幅度将会放缓。

阿拉丁(688179)主营业务:科研试剂的研发、生产及销售,同时配套少量实验耗材。

阿拉丁2023年年报显示,公司主营收入4.03亿元,同比上升6.55%;归母净利润8582.91万元,同比下降7.48%;扣非净利润8344.86万元,同比下降3.3%;其中2023年第四季度,公司单季度主营收入1.2亿元,同比上升6.79%;单季度归母净利润3114.22万元,同比上升14.35%;单季度扣非净利润3155.97万元,同比上升22.45%;负债率31.16%,投资收益1.42万元,财务费用28.83万元,毛利率60.2%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

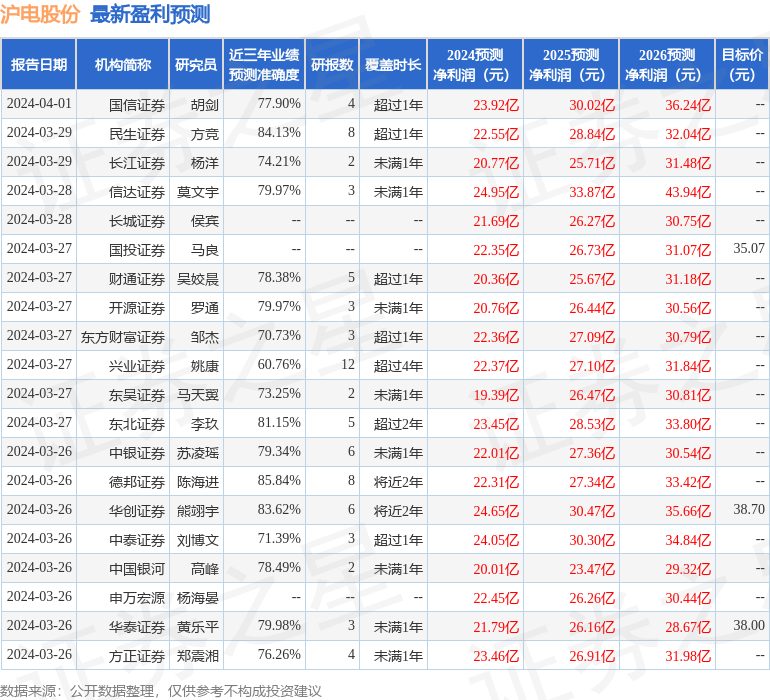

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2667.42万,融资余额减少;融券净流出90.28万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。