消息,2024年4月2日芯原股份(688521)发布公告称公司于2024年3月31日召开业绩说明会,博时基金、淡水泉投资、华安基金、嘉实基金、建信基金、景林资产、长城基金、中银基金参与。

具体内容如下:

问:请公司境内外收入占比情况如何?

答:近年来,国内市场对于半导体IP和芯片的需求较为旺盛,公司境内销售收入提升较快,在2023年度,公司境内销售收入18.07亿元,同比增长3.85%,占营业收入比重为77.28%,较去年同期的64.94%大幅提升;受到海外宏观经济等因素影响,公司境外销售收入5.31亿元,同比有所下滑,境外收入占整体营业收入比重为22.72%。根据目前订单情况,在2024年,公司海外客户需求有所恢复。公司始终重视扩充海内外客户资源,关注全球市场机遇,实现境内外业务同步发展。

问:请公司如何看待AI PC跟AI手机今年的增长,相关需求对公司产品服务是否有带动?

答:随着边缘人工智能应用快速发展,公司不断优化升级相关IP技术,提升公司自身的竞争力和市场地位。目前,集成了芯原神经网络处理器(NPU)IP的人工智能(I)类芯片已在全球范围内出货超过1亿颗,主要应用于包含智能手机、平板电脑、可穿戴设备等在内的10多个市场领域。为应对手机、电脑对I算力持续增长的需求,公司一直以来持续优化和升级公司的NPU IP,并推出了一系列创新的I-ISP、I-GPU等基于公司NPU技术的IP子系统,给传统的处理器技术带来颠覆性的性能提升,为各类终端电子产品提供多维度、高效率的人工智能升级。公司始终关注市场趋势和技术发展动向,积极推进新技术的研发,持续强化研发实力,保持技术先进性及核心竞争力。

问:请公司在机器视觉上有哪些技术储备和业务进展?

答:公司的神经网络处理器(NPU)IP适用于机器视觉领域。目前,集成了芯原NPU IP的人工智能(I)类芯片已在全球范围内出货超过1亿颗,主要应用于物联网、可穿戴设备、智慧电视、智慧家居、安防监控、服务器、汽车电子、智能手机、平板电脑、智慧医疗等10个市场领域。在过去七年里,公司在嵌入式I/NPU领域全球领先,其NPU IP已被72家客户用于上述市场领域的128款I芯片中。根据目前市场的需求,芯原基于自身NPU IP可伸缩可扩展的特性,已发展了覆盖从高性能云计算到低功耗边缘计算的垂直解决方案。公司基于自研的NPU IP和其他丰富的处理器IP储备,还推出了一系列创新的I-ISP、I-GPU等子系统,以应对人工智能不断发展的应用需求。此外,公司正在继续开发针对图像、机器视觉及先进无线通讯应用的矢量DSP IP产品,包括针对不同级别性能要求的内核产品的开发和优化,业界通用嵌入式机器视觉库OpenCV、OpenVx等的开发和优化工作等。

问:请公司定增融资有何最新进展,目前是否有计划使用自有资金或银行贷款等形式进行前期研发投入?

答:公司已于2024年2月2日收到了上交所出具的《关于受理芯原微电子(上海)股份有限公司科创板上市公司发行证券申请的通知》,于2024 年 3 月21日收到上交所出具的《关于芯原微电子(上海)股份有限公司向特定对象发行股票申请文件的审核问询函》,目前正在筹备问询复。公司目前经营稳健、现金流情况良好,公司会正常推进日常经营并基于公司战略进行研发布局。

芯原股份(688521)主营业务:依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务。

芯原股份2023年年报显示,公司主营收入23.38亿元,同比下降12.73%;归母净利润-2.96亿元,同比下降501.64%;扣非净利润-3.18亿元,同比下降2493.19%;其中2023年第四季度,公司单季度主营收入5.73亿元,同比下降27.87%;单季度归母净利润-1.62亿元,同比下降495.34%;单季度扣非净利润-1.62亿元,同比下降909.78%;负债率38.72%,投资收益-3051.16万元,财务费用-488.82万元,毛利率44.75%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为70.0。

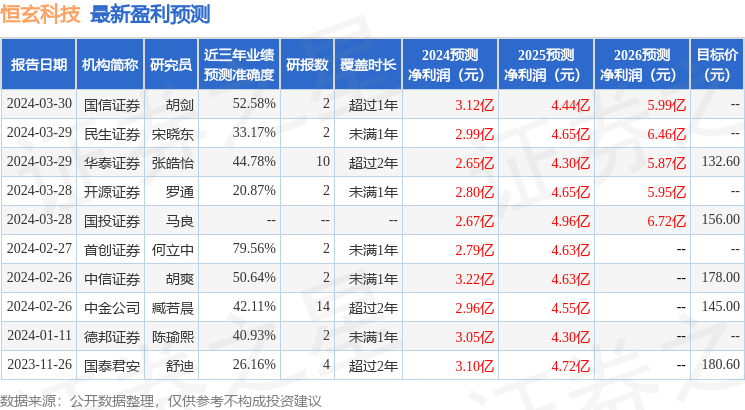

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8000.74万,融资余额增加;融券净流出3.48亿,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。