消息,2024年4月1日碧水源(300070)发布公告称公司于2024年3月29日召开分析师会议,浙商证券、博润银泰、银华基金、京华山一参与。

具体内容如下:

问:您好,请公司目前的主要发展思路是什么,能具体介绍一下公司战略吗?

答:目前公司制定了“12256”发展战略指导未来发展思路,其中“1”是指持续提升打造以膜技术为引领的世界一流水务企业的“核心竞争力”;第一个“2”是巩固加强集膜材料研发、膜装备制造、膜工艺应用于一体和数字化水务运营的“两个国际领先”优势;第二个“2”是坚定科技创新和高质量发展“两条主线”;“5”是在污水资源化、高品质饮用水、海水淡化、盐湖提锂、工业零排“五大业务领域”进行重点发力;“6”是聚焦主责主业、产品持续领先、提升市场份额、做实项目管理、优化资产布局、强化价值机制“六大增长引擎”,持续做强做优做大水资源综合利用业务,加强统筹协调,优化资源配置,推动公司业务高质量发展,将公司打造成为世界一流水务企业。目前公司也在探索膜产品的其他应用领域,进一步拓展膜产品的使用场景、提高周转率及毛利率等。

问:公司目前的发展战略的执行情况如何?

答:公司近两年在新的发展战略推动下,经营质效水平不断提升。在经营情况方面,截至 2023年三季度末公司总资产较 2022年同期增长 4.21%,净资产较 2022 年同期增长 1.82%。公司 2023 年前三季度业绩情况整体良好,其中2023年三季度的营业收入较 2022年同期增长 1.24%,归母净利润增长的较多,同比增长 1630.54%,其中非经营性损益增长的主要原因是报告期内参股公司上市。扣非净利润同比也实现 743.41%的增长。这部分一是得益于公司 2023年前三季度主营业务发展情况良好,新增订单增多,在手项目逐步进入运营期,以及运营期项目的质效提升,主业发展整体良好。二是,公司在降本增效,尤其是成本及费用控制方面也是比较有成效的,包括用利率较低的融资置换前期成本高的,大幅压降两金,加快应收款,优化负债结构等多方式。整体成效是明显的。比如 2023年三季度的管理费用 3.81亿元,较同期下降了 15.52%,财务费用 2.3亿,较同期下降 50.65%,降幅明显。公司马上将发布年报,能对全年的业绩情况及经营情况有更全面的了解。

问:您好,目前公司核心业务相关产品设备都有什么及他们的应用领域?

答:公司在北京建有国际先进的膜生产制造基地,在天津、南京、昆明、无锡等地还建有区域性膜生产制造基地,是全球一流的膜产品生产商和先进的环保装备制造商之一。公司具有完全自主知识产权的全产业链膜技术(微滤、超滤、纳滤、反渗透)及吸附材料,并形成超微滤膜、工业纳滤膜、工业反渗透膜、工业零排放膜、锂吸附剂及系列一体化产品。比如公司自主研发的 MBR膜生物反应器技术,其微滤膜采用支撑结构具有永久亲水性,强度高、寿命长、通量大、节省土地等特点,出水水质可达到地表水 IV类,主要用于各类污水处理;公司自主研发的超滤膜以高产水水质、强抗污能力、高精的过滤精度及长使用寿命,主要应用于城镇污水深度处理、高品质饮用水、工业废水处理、中水用;自主研发的纳滤膜具有高选择性分离、高系统收率、低运行压力、低运行成本及耐污染和耐溶剂性等优势,并实现有价资源收、物料分离等,广泛应用于城镇给水深度处理、市政污水深度处理、低脱盐给水深度处理、高硬度高盐给水部分脱盐水质提标、高品质饮用水、工业废水资源化等领域;公司自主研发的高性能海水淡化反渗透膜,在脱盐率、产水量、抗污染能力、运行压力、使用寿命、节能等方面具有重要优势,不同系列的反渗透膜可广泛用于高浓度海水淡化处理、高浓度苦咸水脱盐、水源脱盐、工业中水用及废水处理、工业废水零排放浓缩、饮料用水及纯净水生产、电子和电力行业高纯水制备、深度脱盐处理的二级过滤等领域。此外,公司建有锂吸附剂生产线,可生产钛系、铝系锂吸附剂等。

问:目前公司污水资源化典型的示范项目都有哪些,能请您罗列几个么?

答:污水资源化应用一直是公司的重要主要业务之一,我们从上市以来也做了很多项目示范应用,公司包括微滤膜、超滤膜、纳滤膜等在污水资源化应用都有广泛的应用。在污水处理方面比较典型的有很多,比如包括北京的窦店再生水厂,采用振动膜生物反应器技术 V-MBR 技术,出水主要作为大石河流域生态补水。比如北京密云再生水厂,是国内首座万吨级的 MBR 工程,为保护北京水源地起到了重要作用。北京翠湖新水源厂,国内首个 MBR-DF双膜新水源厂,具有保护水环境和补给水源地的双重功能。以及北京 100万吨/日处理量的高碑店再生水厂,这是目前处理规模最大的再生水厂。另外如湖北十堰神定河污水处理厂、陕西西安市经开草滩污水处理厂、河北正定新区地下式再生水厂等等,都是公司的典型项目。碧水源的污水资源化项目非常多,而且项目经验也很丰富。除了国内,目前结合一带一路方向,污水资源化也是我们目前在拓展的业务方向。在部分缺水国家中,海水淡化的业务可能竞争相对更激烈,而在污水资源化领域竞争则比较平和,碧水源在污水资源化领域有非常强的技术实力以及成功应用案例,丰富的工程经验、管理经验等,这也是公司未来开拓国际市场的重要竞争力。

问:现在公司在乡镇污水处理领域有优势吗?

答:碧水源在创立之初就是做农村污水发家的,目前已成功走出了一条在全国范围内也算是具示范效应的农村治水方案。我国农村水环境治理的特点是体量小,分散性大,管理人工费用高。公司在膜生物反应器(MBR)技术成熟应用的基础上,自主创新研发出了 ICWT,专门用在各种中小规模的、分散性的生活污水和与之类似的工业有机废水处理。这个设备现在已经在全国范围内规模化应用了,公司用这个设备承建了上万座农村污水处理站。在村镇污水的运营模式上,公司也有独特的大厂+小站的运营管理模式,简单来讲就是选择规模大的站点作为运行管护的基地,进行集中管理、采购、维修,选择小站负责运行、管理、维护、记录等,结合公司智慧水务信息系统,使原本单独管理的人力成本和吨水成本大为下降。

问:请公司运营业务未来能不能形成稳定的利润来源?

答:运营方面来看,这块我们随着这几年进入运营期的项目逐渐增多,运营收入会逐渐增加,同时我们也在新增优质的水厂项目,因此除了存量项目的转商运,新增项目未来也会对这个板块有新的贡献。一般水厂在运营初期由于试运营、调试以及保底水量等相关因素,前几年收益及净资产收益率等相对会较低,但随着水厂运营逐步稳定,这部分的资产的 ROE 会有较明显的提升。另外,关于整体解决方案方面,这部分主要包括了膜设备销售的,整体解决方案一方面新增项目会对这部分有贡献,另外我们目前积极拓展的在各领域的膜设备的应用和销售也会在这部分体现。同时,项目进入运营期后也有换膜周期,存量项目还会再次带动设备销售,所以整体看这部分也是会逐步增长的。我们也是希望能进一步增加高毛利的设备销售相关部分,结合运营稳步的基本盘等来实现高质量发展。

问:在国家推行 ESG的大背景下,公司有什么成果?

答:公司从上市开始就是一直关注社会责任报告的披露,公司 2010年上市,从 2012 年开始每年持续披露社会责任报告。从 2020 年开始,公司将社会责任报告更新披露为 ESG 报告,经过这三年的不断提升发展,公司 ESG 工作得到了市场的广泛认可。2023 年,公司 ESG治理成效在评级提升、奖项资质和市场认可等方面全面开花。通过不断 ESG实践,公司 ESG评级在如 Wind、国证、华证、中诚信绿金、同花顺等多个评级上均实现了有效提升。同时公司 ESG 实践案例先后荣获包括中国上市公司协会在内的各类社会奖项 10项等,公司并被纳入中证证券时报 ESG 百强指数成分股,ESG 实践获得市场普遍认可。公司即将披露2023 年度的 ESG 报告,报告会对公司 23 年的 ESG 实践有更全面的介绍,欢迎大家多关注。

碧水源(300070)主营业务:专业从事环境保护及水处理业务。

碧水源2023年三季报显示,公司主营收入53.9亿元,同比上升1.24%;归母净利润3.98亿元,同比上升1630.54%;扣非净利润1.2亿元,同比上升743.41%;其中2023年第三季度,公司单季度主营收入20.91亿元,同比下降22.53%;单季度归母净利润3.77亿元,同比上升21.08%;单季度扣非净利润1.15亿元,同比下降61.76%;负债率60.4%,投资收益2.19亿元,财务费用2.3亿元,毛利率27.34%。

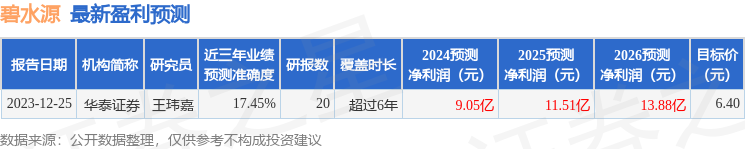

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为6.4。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出9015.08万,融资余额减少;融券净流出333.51万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。