消息,2024年4月1日沃顿科技(000920)发布公告称公司于2024年3月29日接受机构调研,兴华基金、招商基金、中加基金、博时基金、津投资本参与。

具体内容如下:

问:公司 2023 年经营情况介绍。

答:2023 年国民经济整体恢复向好,行业内压力和机遇并存,国产化替代进程进一步推进,公司实现营业收入 170,516.30 万元,较上年同期增长 16.68%,实现归属于上市公司股东净利润 16,474.45 万元,较上年同期增长 13.64%。膜业务方面,公司持续挖掘新能源、海水淡化、浓缩分离、市政供水等细分领域市场潜力,加强大通量家用膜推广,做好海外市场开拓,膜业务实现良好增长。膜分离工程业务方面,公司提升膜分离工程项目承接能力,发挥业务协同效应,在特种浓缩分离、零排放等领域持续获得订单,并实现了亿元大型项目订单和海外市场新突破。植物纤维业务方面,面对房地产行业整体低迷和家具行业竞争激烈的压力,公司加强重点区域销售渠道建设,做好品牌推广,提升消费者体验,保持植物纤维业务稳定发展。

问:公司 2023 年膜业务收入中工业膜和家用膜收入占比是多少?工业膜主要应用场景是什么?

答:公司工业膜收入约占膜业务收入的 70%,家用膜收入约占膜业务收入的 30%,工业膜应用场景广泛,可用于食品饮料、医疗制药、市政供水处理、工业用高纯水、锅炉补给水、海水淡化、电子行业超纯水、废水处理与用、高盐废水零排放、物料浓缩提纯、新能源等行业。

问:公司 2023 年膜业务毛利率有所升,具体原因是什么?

答:公司持续推进降本增效工作,优化供应链管理策略,三期产能逐步释放,对公司保持毛利率稳定起到一定积极作用。

问:公司膜分离工程业务 2023 年增长明显,具体原因是什么?

答:国内工业经济逐步恢复,膜技术细分领域应用持续发展,公司加大膜分离工程业务的资源投入,发挥典型项目示范效应,挖掘新能源、零排放等细分市场潜力,加强业务协同,持续获得市场订单,并在亿元大型项目订单和海外市场实现新突破。

问:公司 2023 年研发费用和销售费用较上年同期有明显增长的原因是什么?

答:公司 2023 年研发费用较上年同期增长了 29.86%,主要是公司持续落实强研发的经营策略,推动制造装备水平提升,加快产品升级和新品研发,促进产品结构优化,开展基础性和前瞻性研究等,公司也在积极参与国家级、地方级的课题项目,公司将继续强化科技创新能力,巩固核心竞争力。2023 年销售费用较上年同期增长了 22.29%,主要是植物纤维业务加强了营销推广投入和销售渠道建设。

问:公司 2023 年与龙源环保业务开展情况如何?

答:公司与龙源环保积极推动双方合作,围绕实际应用情况开展项目应用和技术研发工作,逐步提升效率,推动国家能源集团内部国产化应用,2023 年双方合作为公司实现收入 3,087.56 万元。

沃顿科技(000920)主营业务:主要从事反渗透膜、纳滤膜、超滤膜等分离膜产品的研发、制造和销售。

沃顿科技2023年年报显示,公司主营收入17.05亿元,同比上升16.68%;归母净利润1.65亿元,同比上升13.64%;扣非净利润1.57亿元,同比上升20.02%;其中2023年第四季度,公司单季度主营收入5.36亿元,同比上升5.73%;单季度归母净利润2682.53万元,同比下降29.64%;单季度扣非净利润2007.81万元,同比下降35.59%;负债率22.07%,投资收益1015.95万元,财务费用-636.86万元,毛利率35.85%。

该股最近90天内共有1家机构给出评级,买入评级1家。

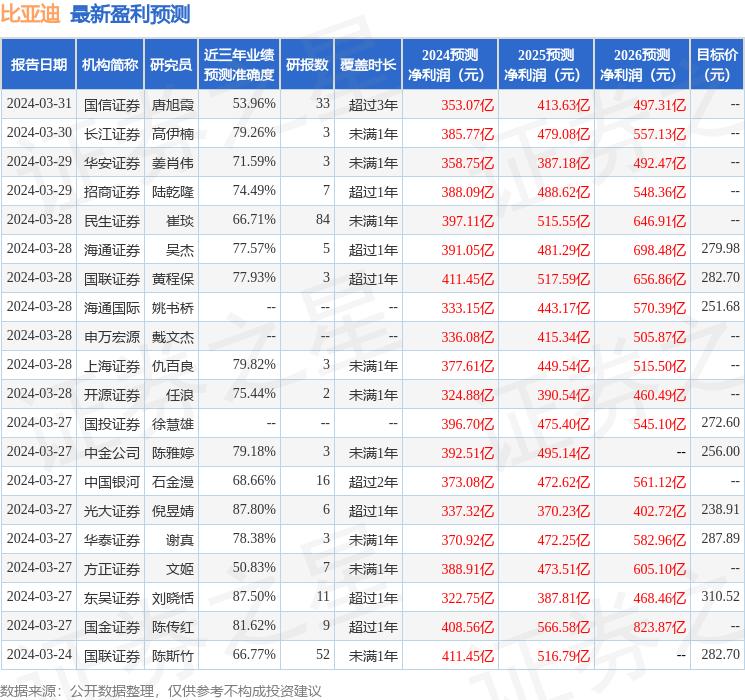

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。