消息,2024年4月1日华润微(688396)发布公告称公司于2024年3月19日召开分析师会议,香港盛博、巴克莱银行、Artisan Partners、Colorado PERA、Polar Capital、SCGE Management、Walleye Capital、Hotchkis And Wiley Capital Management、DE Shaw、HCEP Management、Franklin Templeton Sealand Management、Invesco Hong Kong、Springs Capital (Hong Kong)、Pictet Asset Management、Bernstein参与。

具体内容如下:

问:请公司订单情况和趋势?

答:公司在消费、工业设备、新能源等细分领域订单量有所增长,目前订单可见度在 3个月左右。公司与客户整体合作进展顺利,行业处于暖趋势,对于后续订单保有信心。

问:请公司目前封装的产能情况及后期规划?

答:公司目前封装能力月产能 8.7亿颗。封装板块覆盖功率半导体产品模块封装、晶圆中道生产线、面板级封装、第三代半导体封装等技术领先门类。封测业务作为公司 IDM商业模式的重要组成部分,积极做先进封装布局,更好地为内部客户提供高性能、高可靠的封装服务,提高公司产品附加值。问题三请问公司深圳 12 吋项目的建设进展及未来规划?深圳 12吋项目主体厂房已于去年建设完成,将逐步进入设备移入安装阶段;同步推进研发工作,研发团队已围绕12吋产线开展工艺的产品设计及预研工作。预计 2024年年底实现通线投产,满产后将形成年产 48万片 12吋功率 IC芯片的生产能力。

问:请公司 2024 年一季度晶圆制造产能利用率及代工价格表现如何?

答:受到春节及动力检修的影响,公司 6吋产能利用率保持在 90%左右,8吋产能利用率在 80%以上,12吋上半年仍在爬坡阶段,目前投料处于满载状态。代工价格会根据重点客户新产品导入情况及市场状况做动态调整。

问:请公司产能利用率使用保持较高水平的原因?

答:一是得益于公司前几年新产品、新技术的开发及布局;二是客户优质、关系稳定,很多重要客户均有定制化工艺开发;三是公司 IDM模式具有调节作用。

问:请公司在汽车领域的布局?

答:公司全面拓展汽车电子市场,车规级产品不断丰富,已进入比亚迪、吉利、一汽、长安、五菱等重点车企,其中第三代半导体碳化硅产品获得知名车企的头标。

问:请公司第三代半导体今年预期及目前进展?

答:2024 年公司第三代半导体可达到上亿平台。其中,碳化硅产品包括 SiC MOSFET、SiC JBS 以及 SiC 模块产品,SiC MOSFET 在销售中的比例提升至 50%以上,在新能源汽车、充电桩、光伏储能、工业电源等领域规模上量;氮化镓产品在通讯、工控、照明和快充等领域实现多家行业头部客户合作。

问:目前公司是否在培养国产设备材料的供应体系?

答:公司高度重视设备、材料的国产化进程,积极推进国内核心供应商的培养,加快国产化验证,支持国内半导体产业上下游协同发展。

问:请公司是否有算力相关产品?

答:公司有中低压 MOS等功率半导体产品可应用于算力领域的服务器或 PC等。

华润微(688396)主营业务:功率半导体、智能传感器及智能控制产品的设计、生产及销售,以及提供开放式晶圆制造、封装测试等制造服务。

华润微2023年三季报显示,公司主营收入75.3亿元,同比下降1.33%;归母净利润10.56亿元,同比下降48.66%;扣非净利润9.2亿元,同比下降50.6%;其中2023年第三季度,公司单季度主营收入25.0亿元,同比上升0.57%;单季度归母净利润2.78亿元,同比下降60.4%;单季度扣非净利润1.88亿元,同比下降66.18%;负债率22.43%,投资收益-5850.14万元,财务费用-1.71亿元,毛利率33.42%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为52.32。

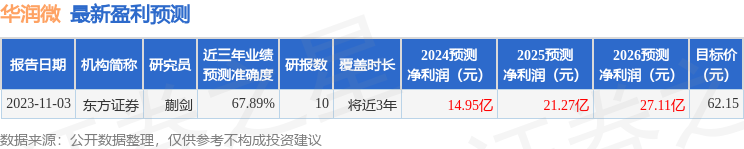

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6330.64万,融资余额减少;融券净流出9899.33万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。