消息,2024年3月29日宁夏建材(600449)发布公告称公司于2024年3月29日召开业绩说明会。

具体内容如下:

问:董事长好,目前进行中的重组并购,是否需要开展加期审计、评估工作?目前是否在做?中建信息的年报要到4月底才公布,是否会影响加期审计、评估工作进程?谢谢。

答:您好,公司正积极协调各方推动重组所涉相关工作,如有进展公司会根据有关规定履行信息披露义务,谢谢。

问:2023年度赛马物联实现营收超70亿,按发展趋势,2024年营收极大可能会突破130亿甚至150亿。是时候认真思考、研究如何升创利能力了。据悉货主使用我找车平台能至少节约运费10%以上,那么是否可从节约的运费中抽成10%作为平台服务费呢?!谢谢。

答:感谢您的建议。公司围绕“做大体量、做通模式、做优服务、做出质量”理念,深入开展业务推广工作,提高基础运输业务流量,研究车后增值服务营销方案及套餐产品。公司持续推动物流业务管理线上化,通过培育平台交易习惯,促进商业模式转化。谢谢

问:赛马物联作为新质生产力的典型,竟然执行25%的所得税率,为何不积极向宁夏驻地申请所得税优惠政策呢?另外,如果将赛马物联注册地迁移至中原或沿海省份发展前景会更加美好。

答:您好,公司一直在积极申请相关税收优惠政策,感谢您的建议。

问:请,是否应该成立独立的法人公司,对大数据中心进行独立运营?

答:感谢您的建议,公司会予以考虑。谢谢

问:请,公司补充重组并购相关材料,对中介机构是否设定了任务时间节点?难道任其慢悠悠无期限拖延下去?对其第一次的工作失误造成的申报被否是否应该给予处罚措施?

答:您好,公司一直在积极协调相关各方推进重组相关工作,如有进展公司会按照规定对外披露,谢谢。

问:(1)请贵公司近三年来营业收入持续增长,为何对应净利润却反向下滑?(2)贵公司正在积极推进换股吸收合并事宜。相关信息显示,中建信息毛利率在7%-10%之间。交易完成后,贵公司毛利率备考数为12%(2023年1-6月)、67(2022年度)。但是,近年来贵公司运输服务收入营收占比逐渐增高,毛利率却极低。请,贵公司在预测毛利率备考数时是否综合考虑了运输服务业务?另结合同行业数据,说明贵公司运输服务业务毛利率低的合理性。

答:您好,报告期,公司数字物流业务收入增加使得营业收入同比增加,但因数字物流业务毛利率较低,且因水泥产品销售价格同比下滑影响导致公司利润同比下降。公司备考数是考虑了运输服务业务的,由于公司数字物流业务模式影响导致毛利率较低。

问:请贵公司是华鲲振宇天宫服务器的全国总经销商吗?如果是的话,相关业务情况如何?

答:您好,目前不是,谢谢。

问:您好,请,赛马物联2024年预计净利润会有多少,有多大增长率?

答:您好,2024年公司将继续围绕“做大体量、做通模式、做优服务、做出质量”理念,加快推进外部业务推广力度。继续加强培育平台交易习惯,促进商业模式转化。

问:林董秘你好,辛苦了。关于推进重组进程的回复中你一直是在说新的方案在原方案的修改补充完善中,请这个修改补充完善如果涉及到加期评估和加期审计那么这项工作已经在做么?中建信息的年报要四月二十七号才能出来,是不是必须要等它的年报出来才能确定新的重组方案?

答:您好,方案修改、完善及其可行性需要不断推敲、评估和论证。公司正在积极协调各方推进本次重组工作,如有进展公司会按规定进行披露。感谢您的理解和支持。

问:好酒也怕巷子深。作为董秘,您一年来主动邀请了几家投资机构来公司参观考察?具体是哪几家?

答:您好,感谢您的建议,我会继续加强与机构投资者的沟通和交流。

问:请在上次重组方案过会中,被否的已经多次书面答,但仍然没有达到上交所的要求,是否意味该已经不是披露充不充分的,而是方案本身的,那是不是存在公司主动终止重组而出更合理方案的可能性,作为憧憬重组预期的散户股东,该怎么样尽可能规避这种终止风险的伤害?

答:11、请问在上次重组方案过会中,被否的问题已经多次书面问,但仍然没有达到上交所的要求,是否意味该问题已经不是披露充不充分的问题,而是方案本身的问题,那是不是存在公司主动终止重组而提出更合理方案的可能性,作为憧憬重组预期的散户股东,该怎么样尽可能规避这种终止风险的伤害?您好,公司一直在积极协调各方推进本次重组相关工作,如有进展公司会按规定及时披露。您可随时关注公司相关公告。谢谢

问:截止报告期末,“我找车”平台注册车辆数量为154万辆,而注册司机人数仅为84万人左右。难道一个司机驾驶两辆汽车?造成两者数量悬殊的原因是什么?

答:您好,公司数字物流采用B2B2C模式,平台主要为发货方、托运人、物流企业、车辆司机以及收货方提供物流服务交易、物流过程管理和车后市场服务。因此平台上注册车辆和司机不是一一对应的关系。谢谢。

问:梁总,您对资金运营和如何发挥最大效益是最有发言权的。请公司账面上趴着二十多亿的现金类资产是合理的吗?是缺乏投资项目还是公司经营过于保守?为何不积极建议尽快上马数据中心二期、三期工程?谢谢。

答:您好,公司充分利用资金集中管理优势,合理使用资金,在支撑公司日常生产经营周转与项目投资需要同时,通过稳健的投资渠道获取资金净收益。谢谢。

问:公司董监高的薪资水平在百亿市值上市公司中属于高的,请下一步如何做到市值增长与公司薪酬待遇相匹配?谢谢。

答:您好,公司会严格遵守国资委关于市值管理及考核的相关规定。谢谢。

问:去年上交所总计上会审核了10家公司的重组并购,全部通过。而公司重组被否,公司管理层也反思过折戟的原因了吗?是否应该内部追责?

答:公司正在积极协调各方推进本次重组相关工作,感谢您的理解与支持。

问:您认为目前公司市值水平相对于公司基本面,是偏高还是偏低?

答:您好,市场价格由二级市场供求关系决定。公司管理层一直致力于加强经营管理,争取以较好的经营业绩报投资者。感谢您的关注。

问:公司董监高人员对水泥建材行业非常熟悉,重组并购完毕后公司将实现转型发展,那么上述人员如何进行适岗履职能力的转型呢?

答:您好,感谢您的提醒,公司在重组过程中会予以考虑。

问:请去年宁建公司的年报净利为何下降78%左右,是否业绩有所调节?

答:您好,2023年度公司水泥产品销售价格同比下滑,其单位成本虽有所下降但未能弥补价格下降带来的不利影响导致利润同比下降。谢谢。

问:您好,请重组有没有可能失败,成功的概率有多大

答:您好,公司正在积极协调各方推进本次重组相关工作,谢谢。

问:您预测一下:大概需要多久大数据中心才能发展成为利润中心?谢谢。

答:您好,公司一直在积极努力中,谢谢。

问:公司董事会是否能对公司重大经营活动进行决策?重大事项是否需要报中建材集团批准?比如数据中心二三期建设。谢谢。

答:您好,公司董事会严格按照股东大会授权对重大事项进行决策。针对需要报批的重大事项,公司也会根据有关规定履行报批程序。谢谢。

问:梁总,您预测一下:我找车平台的盈亏平衡点大概是多少亿的营收规模?下一步如何高利润率水平?

答:您好,公司正在深入开展数字物流业务推广,积极促进“我找车”商业模式转化,加大力度做好增值服务营销,努力提高公司整体经营效益。谢谢。

问:今年开始,央企将把市值管理作为对负责人绩效考核的一项重要指标。而年初以来公司的市值是下降的,希望公司管理层对此要有危机感、紧迫感。请公司对加强市值管理工作有什么明确的计划和目标吗?谢谢。

答:您好,公司在持续关注和研究国资委关于市值管理的有关规定,也会按照有关考核要求开展相关工作。谢谢。

问:请目前公司是否已有建设数据中心二期的计划?

答:您好,截止目前公司决策通过的仅有数据中心一期项目,谢谢。

问:(1)关于大股东三年内解决同业竞争的承诺,目前没有达成;为何承诺当游戏?(2)央企市值管理,这个公司管理层也没做出相应措施,股价常年低于或在净资产附近徘徊,是否公司管理层不作为?(3)做为央企,重组弄了近两年了还没完成,还被上交所否了,这其中的浪费了多少人力物力浪费了多少资金,这个责任由谁来承担?

答:您好,公司正在推进的重组工作目的之一就是为了解决同业竞争,目前公司也正在积极协调各方推进该项工作,如有进展公司会及时进行披露。谢谢。

问:请我找车的盈利模式是什么

答:您好,“我找车”数字物流平台着力于物流行业细分的制造业市场,通过拓展基础物流运输业务引流提升增值服务营销,获取经济效益。谢谢。

问:宁夏自治区今年投资计划中已列出数据中心二期计划。请其是否与公司进行了沟通?

答:您好,截止目前公司决策通过的仅有数据中心项目一期工程。谢谢。

宁夏建材(600449)主营业务:水泥及水泥熟料、商品混凝土和骨料的制造与销售。

宁夏建材2023年年报显示,公司主营收入104.1亿元,同比上升20.24%;归母净利润2.97亿元,同比下降43.78%;扣非净利润2.52亿元,同比下降51.98%;其中2023年第四季度,公司单季度主营收入29.22亿元,同比上升33.59%;单季度归母净利润579.71万元,同比上升108.39%;单季度扣非净利润-1251.82万元,同比上升63.01%;负债率33.04%,投资收益2811.08万元,财务费用-493.19万元,毛利率6.97%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为20.2。

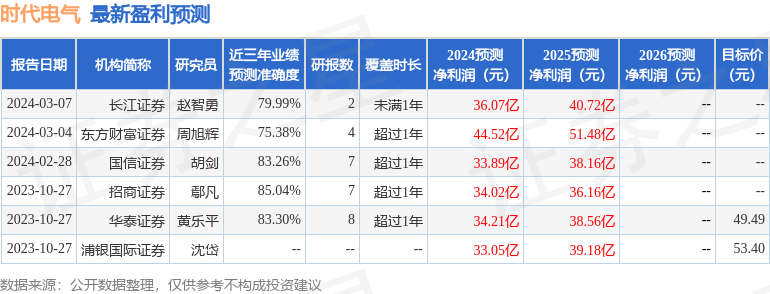

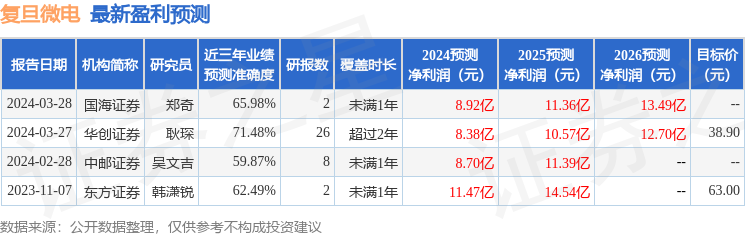

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出9570.18万,融资余额减少;融券净流入326.19万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。