消息,2024年3月29日诺泰生物(688076)发布公告称公司于2024年3月29日召开业绩说明会,中泰证券、民生证券、广发证券、东方证券、投资者、中金公司、申万宏源、国信证券、国盛证券、浙商证券、东海证券、开源证券、国金证券参与。

具体内容如下:

问:二季度整体排产情况?

答:N型先进产品的需求旺盛,公司在手订单饱和度高,Q2排产环比Q1稳中有升。各环节开工率保持行业领先水平,其中N型接近满产。

问:公司组件是否有涨价?对未来价格及盈利预期?

答:目前公司分布式和地面项目组件均有一定幅度涨价。但行业总体过剩的情况下,企业不能只期望市场整体变好,要更注重修炼“内功”。在成本领先的优势下,优秀的企业盈利能力将较二三线厂家体现优势。

问:山西大基地最新建设进度如何?

答:山西大基地项目一期14GW按计划于今年3月26日投产,二期14GW预计于今年二季度投产,具体投产进度结合实际情况而定。山西项目综合生产优势明显,通过自动化率提升,智能化生产调度、一体化流程衔接等,山西基地将在运营成本方面较现有产能体现明显优势,并在供应链追溯、碳足迹等方面实现行业领先。

问:部分辅材有涨价预期,如何评估其对成本的影响?

答:公司对于供应链辅材价格变动有较好预判,公司已主动进行供应链库存管理并结合其他技术降本手段,对供应及成本影响较小。

问:颗粒硅的最新应用比例是否有变化?对拉晶品质影响?

答:颗粒硅在成本和碳排方面有相对优势,目前非定向订单中颗粒硅参杂比例有所上升,结合公司提效及技术工艺进步对品质影响整体可控。

问:新技术导入情况和时间节点?

答:公司在一体化各环节具备多种技术储备,未来提效降本路线规划明确,后续将按规划导入0BB和双面Poly等技术,目前0BB已经按进度导入。

诺泰生物(688076)主营业务:定制类产品业务和自主选择产品业务,其中定制类产品业务包括CDMO业务、CMO业务和CRO业务;自主选择产品是指公司围绕糖尿病、心血管疾病、肿瘤等疾病治疗方向,以多肽药物为主、小分子化药为辅,自主选择具有较高技术壁垒和良好市场前景的仿制药,积极组织研发、生产、注册申报和销售。

诺泰生物2023年年报显示,公司主营收入10.34亿元,同比上升58.69%;归母净利润1.63亿元,同比上升26.2%;扣非净利润1.68亿元,同比上升102.31%;其中2023年第四季度,公司单季度主营收入3.24亿元,同比上升20.45%;单季度归母净利润7122.33万元,同比下降6.18%;单季度扣非净利润7975.14万元,同比上升12.2%;负债率38.28%,投资收益290.37万元,财务费用1158.94万元,毛利率60.97%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为48.36。

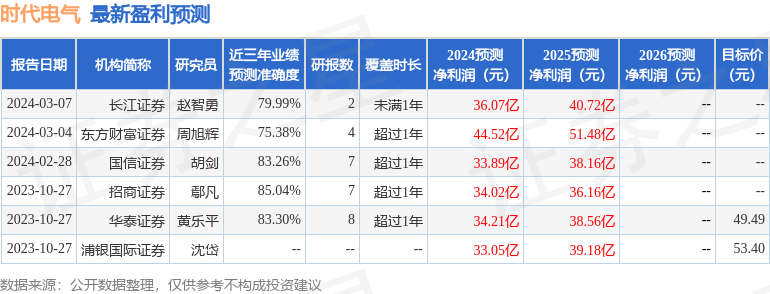

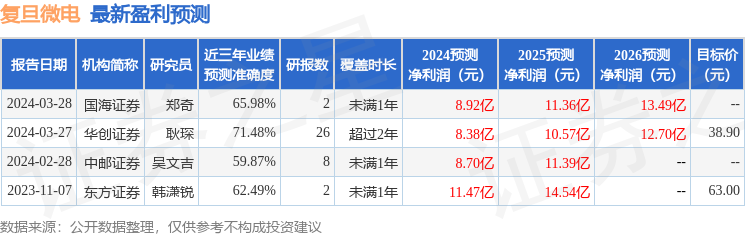

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4347.54万,融资余额减少;融券净流入13.83万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。