消息,2024年3月29日时代电气(688187)发布公告称公司于2024年3月28日召开分析师会议,长江证券、中邮证券、德邦证券、国信证券、财信证券、英大证券、JP Morgan Asset Management、UBS Asset Management、Point72、中银基金、嘉实基金、中信证券、博时基金、鹏华基金、广发基金、汇添富基金、富国基金、民生加银基金、安信基金、国泰基金、南方基金、农银汇理基金、广发证券、东方基金、中泰证券、民生证券、光大证券、申万宏源证券、天风证券、中信里昂参与。

具体内容如下:

问:今年国家有关设备更新的相关政策在持续落地,涉及老旧内燃机车淘汰、动车组的维修等,公司的技术储备、产能储备和收入订单展望如何?

答:技术储备方面,公司一直在推进。铁路设备更新具体的方案我们要看国铁集团在这方面需求的更新。产能方面不用太担心,公司的调配力度是不错的。

问:动车维修业务情况如何?对客运量需求的展望如何?

答:公司轨道交通维修业务收入2023年相对2022年增幅超过50%,在维修装备方面,我们市占率约50%。2024年展望方面,铁总的第一次招标还没出来,2023年最后一次招标55列,我们做了不错的交付。2024年相对2023年,动车业务整体稳中有升。

问:去年55列的动车订单什么时候确认收入?

答:55列是一整个招标的数量,还需考虑市占率,我们分别在2023年第四季度和2024年第一季度交付了。

问:半导体业务方面是否有产能瓶颈?

答:半导体业务方面,宜兴、株洲两地产线(IGBT三期)建设在推进,宜兴产线今年下半年开始试生产,株洲原有产线(IGBT一期、IGBT二期)在提升产品良率、芯片产出率,整个半导体业务依然会保持快速增长的态势。

问:2023年功率半导体收入是否可以进行拆分?汽车、光伏、电网用的IGBT价格趋势如何?

答:2023年半导体子公司收入36.37亿,双极器件3.9亿左右,IGBT产品32.42亿左右,其中高压产品6.13亿,中低压产品26.29亿元。2023年IGBT产品全年价格比较平稳,2024年价格方面接受市场的挑战,公司不惧怕这方面的竞争。

问:机车业务2024年展望?

答:需要看到国铁集团更明确的需求。

问:IGBT中低压收入可否进一步拆分?

答:无法进一步拆分,公司2023年IGBT装车100多万辆。

问:维修2023年占比多少?按产品如何拆分?维修业务未来展望如何?

答:2023年维修收入约18亿,城轨相对少一点,剩余的,机车与动车各一半左右。维修业务近两年机车、动车的增速会更明显,但对城轨未来也抱有信心。

问:城轨车辆维修情况如何?

答:这不是一个统一标准的市场,各地不一。公司有去积极争取,也希望拿到整线维修的订单。北上广深一些线路的车辆进入生命周期中后段,故障率逐步攀升。

问:新兴业务板块的盈利水平?

答:新兴装备业务毛利率28%左右,同比有增。半导体子公司2023年盈利10亿左右,其余业务(工业变流、新能源汽车电驱、传感器件、海工装备)有盈有亏,加起来亏损2亿左右。

问:半导体领域如何看待产能过剩带来的不确定性?

答:面对市场的竞争,我们有信心去做到更好的表现。IDM公司可控环节会更多,我们也会做提升。也会希望在某一些行业获得更多订单,今年有增长的领域如电网等,我们希望会有较好的收获。

问:株洲碳化硅产线目前情况?

答:目前升级6寸线,年产2.5万片。

问:碳化硅会做8寸线吗?

答:过去两年,碳化硅芯片性能与行业头部公司相比还有些差距,目前达到了平行的状态。未来会积极研究新产线的建设。6寸、8寸的碳化硅产线和IGBT产线,有差异的设备很少,大部分是兼容的。产线的建设对我们来说,不是很难的问题,还是关心碳化硅芯片产品的性能提升。

问:公司在未来更注重IGBT还是碳化硅?

答:我们判断碳化硅和IGBT在未来很长的时间内共存。包括像特斯拉的一些新技术路线,我们也会和国内的车厂做碳化硅和IGBT的并行方案。

问:有没有车主驱客户?价格如何?

答:有定点的客户,价格不方便透露。

问:动车四级修和五级修的价值量?多久修一次?

答:不同订单价值量有差异。检修按 450万公里, 600万公里来。

问:轨道交通板块的净利润?

答:利润水平与历史数据类似。

问:今年功率半导体还有扩产计划吗?

答:宜兴产线2024年会完成设备安装,然后试生产,满产年产能为36万片8英寸中低压组件基材。同时2023年底完成了6寸2.5万片碳化硅产线升级。今年半导体业务的主要营收还是来自双极器件和IGBT。

问:宜兴产线年底能贡献多少产能?

答:希望产能拉升过程比IGBT一期、二期更快一点,具体数量无法预计。

问:车配套的功率半导体是在主驱还是OBC?

答:主要聚焦主驱。

问:轨道交通装备业务拆分?

答:轨道交通电气装备业务方面,城轨与大铁大约各占一半,大铁里,动车与机车大约各占一半。

问:半导体业务方面利润高是因为价还是稼动率升?会考虑外购芯片吗?

答:2023年产能利用率提升、良率提升、降本增效、工艺提升等都有促进利润。目前没有外购芯片进行封装的计划。

问:轨道交通装备业务拆分?

答:轨交业务方面,城轨与大铁大约各占一半,大铁里,动车与机车大约各占一半。

问:矿卡业务情况?

答:我们一直关注矿山领域,从事矿卡电驱动很多年了,是国内主流玩家。无人驾驶方面,也在积极拓展项目。

问:传感器的胎压轮速等产品研发是否完成?收入增量是多少?

答:交付以电量传感器为主,去年千万级别的交付给我们团队压力很大,主要精力还是投入在这方面。

问:刚刚到的亏损业务是哪些业务?

答:主要是新能源汽车电驱业务,传感器件、深海机器人等盈利都还不错。

问:五级修、四级修和新车的价值量差不多?

答:不是价值量差不多,是利润率差不多。

问:大修的时候是否要更换牵引系统?

答:我们一直关注大修市场,地铁一些线路上之前是用国外的系统,十几年后,就要做整体更换了,有些业主就干脆整体换新了,我们也有这样的几个项目。机车、动车在未来2-3年是高级修的高峰期。我们也在和国铁集团探讨修程修制,目前还没有明确的结论。

问:新造、五级修上面我们的价值量?

答:新造的话,动车千万级、机车百万级,维修的方式太多了,没办法阐述。

问:矿卡的收入水平?

答:2023年全年收入水平在千万级。

问:矿卡给徐工或三一的产品大概价值量?

答:这个是看产品车型吨位,几十吨到几百吨都有,价值量差很多。

时代电气(688187)主营业务:轨道交通装备产品的研发、设计、制造、销售并提供相关服务。

时代电气2023年年报显示,公司主营收入217.99亿元,同比上升20.88%;归母净利润31.06亿元,同比上升21.51%;扣非净利润25.95亿元,同比上升29.89%;其中2023年第四季度,公司单季度主营收入77.04亿元,同比上升7.62%;单季度归母净利润10.53亿元,同比上升5.98%;单季度扣非净利润9.15亿元,同比上升6.47%;负债率29.38%,投资收益5717.78万元,财务费用-2.58亿元,毛利率33.86%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

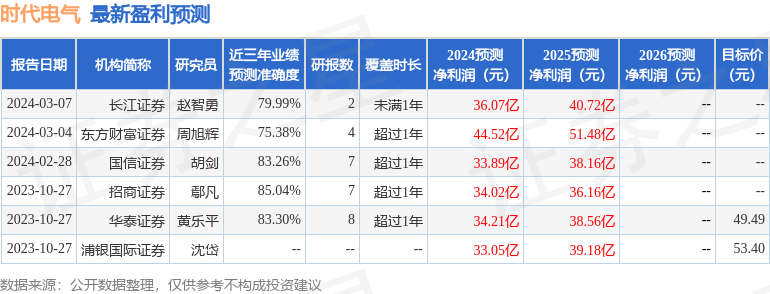

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.32亿,融资余额减少;融券净流出3558.69万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。