消息,2024年3月29日复旦微电(688385)发布公告称万家基金、国联证券、国元证券、华创证券、民生证券、国泰基金、国泰君安资管、中邮证券、CPE 源峰、鑫元基金、文多资产于2024年3月26日调研我司。

具体内容如下:

问:目前公司1xnmFPGA产品客户需求情况?新一代制程产品的研发进度情况,以及28nm亿门级产品的放量节奏对新一代制程产品的节奏是否有指引作用?

答:公司基于1xnmFinFET先进制程的新一代FPG产品已完成了小批量试制和用户试用,产品研制进展顺利。每一代产品都会大致经历送样试用、导入推广、放量增长的过程。公司也希望新一代的FPG产品能够有较好的市场表现。

问:公司高可靠业务的增长可持续吗?

答:公司高可靠产品在近两年有高速的增长,体量已经较大。未来的增长,一方面要视市场空间、竞争等情况;另一方也要看公司能否提供适销对路的新产品。公司将努力保持业务稳定发展。

问:高可靠FPGA的毛利率会下降吗?国内fab厂的1Xnm工艺、良率如何?

答:公司产品受益于技术先进、质量可靠、用户口碑等多种因素,保持了较好的毛利率水平。FPG产品作为工业元器件,其毛利率也是随行就市,谱系内的不同产品毛利率也有差异。2023年度,公司基于多元化供方工艺的产品研发方面做了大量的工作,也取得了一定的效果。

问:2023年年报显示,FPGA及其他产品的成本增幅很高,主要是什么原因?

答:2023年度,FPG及其他产品的营业成本同比增加45.85%。主要是生产成本提高。2023年销售的产品,有不少是2022年下半年进入生产流程的。当时的产品成本中流片和其他材料、加工费都是较高的。但是该报告期内,成本增幅对毛利率影响可控,总体上,公司FPG产品毛利率仍然保持较好水平。

问:如何展望2024年的研发费用率?

答:公司注重产品技术研发的投入,每年研发投入都保持较高的水平。2023年度,公司研发投入占营业收入的比例为33.64%。2024年,新技术研发、新产品谱系拓展等方面的工作还需要较大的投入,预计研发投入占比仍将在30%左右。

问:国网、南网的采购相对比较稳健,为何2023年还会大幅下降?电表业务毛利率从50-60%下降到30-40%的原因?怎么看待2024年的公司MCU业务发展?

答:2023年度,市场需求下降、库存消化、供应过剩等因素对MCU市场影响较大。2024年一季度以来,电表招标情况较好,对MCU业务暖有较好的支撑。该产品线也在推进白电、车规产品的研发工作,打好质量基础,稳扎稳打。预计2024年MCU业务发展较去年将有所增长。

问:2023年,公司研发人员增加了近300人。其中,本部和华岭各增加了多少?

答:复旦微(单体)新增研发人员220多人,华岭增加研发人员约70人。

问:公司去年安全识别低于预期,主要是什么原因?毛利率水平还会下降吗?有无新的市场亮点?

答:2023年上半年,公司安全识别产品线在智能卡,RFID等的产品有较好表现;但下半年开始,市场变化很快。各子线产品销售情况一般,低于预期。因此,全年安全与识别产品线销售收入约8.63亿元,营业收入同比下降了11.62%。2023年度,SE芯片、首代符合EPC协议的超高频RFID标签芯片都取得了突破。该产品线目前总体上保持在30%至40%的毛利率区间,2024年依然有压力,仍然需要在新产品、新客户上做努力。

复旦微电(688385)主营业务:从事超大规模集成电路的设计、开发、测试,并为客户提供系统解决方案。

复旦微电2023年年报显示,公司主营收入35.36亿元,同比下降0.07%;归母净利润7.19亿元,同比下降33.18%;扣非净利润5.72亿元,同比下降43.84%;其中2023年第四季度,公司单季度主营收入7.98亿元,同比下降4.37%;单季度归母净利润6935.21万元,同比下降68.14%;单季度扣非净利润-3102.15万元,同比下降116.85%;负债率29.12%,投资收益448.83万元,财务费用1570.15万元,毛利率61.21%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为41.27。

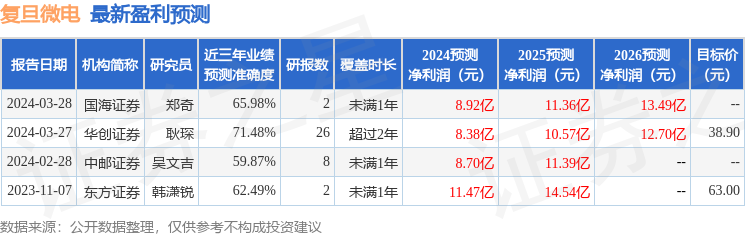

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1181.56万,融资余额减少;融券净流出3413.25万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。