消息,2024年3月28日四川成渝(601107)发布公告称公司于2024年3月28日接受机构调研,华创证券吴一凡 梁婉仪、兴业证券王春环、投资者参与。

具体内容如下:

问:公司发布的三年股东回报规划获得市场认可,制定该计划的初衷背景?

答:此次三年股东报规划发布,直接将分红比例提升至60%以上,一方面是公司积极响应证监会、交易所等监管机构鼓励上市公司提高分红水平的相关要求,另一方面体现了公司想要提升价值表现,增强投资者参与感、认同感和获得感,与投资者共享发展成果的决心和信心。

问:2023年公司积极和资本市场交流,下一步公司对于市值管理,升资本市场形象,有何计划?

答:提升分红比例是公司迈出与资本市场友好良性互动沟通的重要一步。接下来,公司将持续加大与投资者的沟通力度,将公司的经营理念、发展方向、业务开展传导到位。同时,公司将围绕“十四五”规划既定目标,延长通车里程,补足路网优势;加强资本运作,注入优质资产;多向延展路衍经济,形成新的利润增长点;以更高的利润水平、更多的投资收益增长点来应资本市场的期待。

问:未来对于路产规模、业态结构,有何进一步计划?

答:对于路产规模,公司将做好高速公路收费权临期、增量项目的补充。对于业态结构,高速公路投资建设运营仍是核心板块、主责主业,同时也会围绕能源销售业务、多式联运业务、新能源充换电业务等加快路衍经济产业发展。

问:利率下行,对于财务费用优化是否有帮助?

答:公司会根据发展需要及市场利率行情,综合考虑各类融资渠道筹措资金,不排除以较低利率置换存续利率较高的债务,优化资本结构,压降财务费用。

问:资产负债率如何优化?

答:公司考虑包括不限于中票、超短融、永续中票等融资渠道,盘活存量资产,优化资本结构,将资产负债率控制在安全范围。

问:遂广遂西高速目前情况?未来的盈利展望?

答:遂广遂西公司2023年度实现营业收入约6.85亿元,同比增长95%;净利润约-2.8亿元(上年度约-3.5亿元)。遂广遂西高速于2015年12月建成通车,前几年尚处于培育期,车流量增长缓慢。自2016年10月试收费以来,2017-2019年通行费收入增幅明显,2020年起受疫情影响明显,2023年度随着经济恢复,收入大幅增长,呈现逐步稳中向好态势。

问:二绕西高速的收购初衷?

答:延长收费里程,扩大主业规模,提升利润水平。蓉城二绕公司2023年度实现营业收入约8.8亿元,净利润约2,619.74万元。

四川成渝(601107)主营业务:投资、建设、经营和管理高速公路基建项目,同时亦经营其他与高速公路相关的业务。

四川成渝2023年年报显示,公司主营收入116.52亿元,同比上升10.12%;归母净利润11.87亿元,同比上升90.15%;扣非净利润10.92亿元,同比上升54.68%;其中2023年第四季度,公司单季度主营收入36.6亿元,同比下降9.04%;单季度归母净利润6784.48万元,同比下降9.86%;单季度扣非净利润6198.89万元,同比下降35.01%;负债率71.08%,投资收益5382.21万元,财务费用8.5亿元,毛利率25.15%。

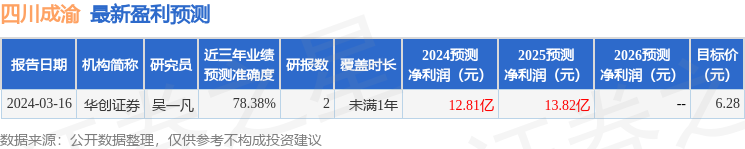

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为6.28。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1342.79万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。