消息,2024年3月28日金山办公(688111)发布公告称公司于2024年3月22日召开业绩说明会,中金公司、广发证券、海通证券、中信建投证券、招商证券、天风证券、国信证券、财通证券、东北证券、华创证券、开源证券、中信证券、德邦证券、国金证券、国投证券、Morgan Stanley、JP Morgan、UBS、Citi、Jefferies、BofA Securities、Alliance Bernstein、兴业证券、华夏基金、中欧基金、永赢基金、民生加银基金、博时基金、嘉实基金、银华基金、富国基金、华安基金、华宝基金、国盛证券、博道基金、国泰基金、平安养老保险、淡水泉、彬元资管、东方证券、申万证券、东吴证券、华泰证券、民生证券参与。

具体内容如下:

问:在国内 AI 大模型喷涌的环境下,如何看待大模型、算力进展对 WPS AI的支撑力度?

答:过去一年来国内大模型的进展非常快,目前国内可能缺乏像 GPT 这种综合实力强的大模型,但能在某些专业方面做到极致。所以我们把不同的应用场景分流到不同大模型,基于此也能做出超出我们预期的效果,这是目前适合我们的发展思路。同时,我们自己也会做小的垂直模型,例如表格场景中的写公式等功能,这些是我们更擅长的领域,其余大部分功能还是会分流到合作的大模型厂商。算力方面基本没有受到限制,能够满足我们产品研发和运营的需求。另外,我们内部也一直在做算力优化,我们认为算力不会是主要瓶颈。我们相信国家未来在战略布局上也会出台新的政策,预计对 I 产业发展会有很大帮助。整体来说,虽然困难重重,但在我们和国内大模型厂商的通力合作下,我们也可以走出一条适合中国企业发展的道路,我们比去年更有信心。

问:对国内大模型未来在技术上的进展有什么期待?

答:我们认为目前国内的大模型文科能力较强,在文档理解、内容生成等场景有望逐步赶超 GPT4,但理科的逻辑推理能力有待加强。当然,最近几个月我们也看到了一些国内厂商大模型的理科能力有所突破。后续我们也会推进具有逻辑推理能力的应用在企业侧的具体落地。

问:如何看待和底层大模型厂商在办公领域的竞合关系?

答:因为我们自己不做大模型,长期还是与行业内优秀的大模型公司合作。我们的优势在于办公场景的长期用户积累,并且我们在办公场景的 I 能力开发速度和适配会更快。

问:大模型的能力一直在进化,根据场景选择分流的模型会因大模型能力改变而更换吗?

答:切换成本是比较高的,事先需要通过一系列测试,所以我们通常会先观察一段时间,综合评估后再更换。但切换模型的过程对用户来说是无感的,所以我们会尽可能在成本可控下给予用户最好的体验。

问:如何展望 2024 年 WPS AI 研发和商业化的节奏?

答:WPS I 总体上一直沿着 IGC、Copilot 和 Insight 三个方向持续迭代,接下来我们会通过用户的反馈来持续迭代这三个方向的能力,另外也正在规划新功能。目前我们已有定价方案,近一两周逐渐开始做灰度测试,加快 I 的商业化落地进程。

问:C 端 AI 的定价策略如何?

答:定价策略上我们参考了国内大模型产品的定价,也考虑了成本因素。我们会员体系将进一步升级为超级会员、I 会员、大会员(超级会员+I会员+更多权益),权益主要覆盖我们既有的三个 I 方向的功能,未来也会持续增加更丰富的会员功能。目前仍然是用户培育期,希望先让更多用户把 I 功能使用起来。

问:WPS AI 公测时期用户使用情况如何?

答:从公测数据来看,大部分用户对 IGC、写公式、文档问等功能都很感兴趣。从人群来看,公务员、教师、学生、制造业等行业用户较为典型。这几个月以来,用户的问频次、使用粘性一直在上涨。我们希望通过持续迭代 WPS I 中活跃度高的功能,逐步提高用户粘性。

问:表观上看,AI 开始公测后 PC 端的月活上升了,是否说明 AI 功能对 MAD(月活设备数)有带动作用?

答:一方面是 I 的带动,因为 I 更容易让用户产生粘性。其次,整体产品迭代和会员体系升级都有带动作用,我们认为 MD 的上涨是综合因素带来的结果。我们也会利用好 I 对 MD 的正向作用,希望今年月活也会有较快增长。

问:去年 C 端会员体系升级后,升级情况如何?

答:我们认为去年升级后的会员体系只是 1.5 版本。今年随着 I 会员定价,整体会升级到 2.0 版本。从财务数据来看整体会员体系升级比较成功。对价格敏感度不高的用户升级比例较高。对价格敏感的用户,我们去年希望先通过权益包形式打动用户,也带来了一些成效。今年 I 会员正式推出后,会通过更多的免费体验形式让用户深刻体会到 I 对办公效率的提升,从而吸引用户购买会员。

问:B 端 AI 产品主要会专注于什么场景?

答:C 端用户主要集中在办公效率、内容创作等场景,B 端客户的使用场景则完全不同。企业更专注整个公司的运营效率、自动化、数据处理、数据资产管理等与业务强相关的场景。我们从去年Q3 开始和客户共创,探索 B端的应用场景。

问:B 端 AI 方面目前在央国企领域进展如何?

答:央国企对安全管控、效率提升比较看重,目前金融行业已有案例落地。今年我们会继续保持和央国企、党政客户做共创,根据他们特定的使用场景来做研发。

问:B 端 AI 如何解决企业场景定制化需求的?

答:目前国内的大模型能力还不足以满足 B 端客户的所有需求,核心的需求主要是赋能业务。我们目前会先完成客户一些 可实现、合理的需求。与客户共创期,我们可能会给企业做轻量定制化,最终还是希望产品能够标准化、行业化。

问:在为 B 端客户做私有化部署时,AI 算力上的解决方案如何?

答:我们前期会先做调研,了解客户已有的算力情况。另外,WPS I 的私有化部署对算力要求并没有大家想象的那么高,现阶段我们会首先选择有算力预算的客户去落地。

问:为 B 端客户做 AI 方面的私有化部署,是用户来选择大模型还是我们选择?

答:目前国内能做私有化部署的大模型可选项并不多。我们后续推出的企业版 I 产品会有 GPT?Hub 功能,可以让用户做到开箱即用,用户选择哪家模型我们都可以帮他们接入。

问:海外 AI 的进展如何?

答:今年我们会将国内相对成熟的 I 功能应用到海外版本,未来海外版本的 I 功能成熟之后也可能会将其应用到国内版本。目前在国外的推广进展顺利。

问:在 All in AI 后,如何展望未来的费用和毛利率水平?

答:最初 I 的费用确实很高,但在我们做了算力优化之后,费用已经下降到可控水平。除了文生图、文档问等功能,C 端大部分的场景费用都比较可控。同时,I 的费用和收入是正相关的,费用的增加一定会带动收入,预计未来毛利率也不会有较大波动。

问:在去年 AI 研发投入加大的情况下,研发费用占比下降是什么原因?

答:我们的研发费用率其实一直比较稳定的。这两年公司招聘策略有所改变,从社招转向应届生招聘为主,研发费用率有所下降。公司的研发费用率和利润率未来预计也不会有大的波动。

问:广告业务关停对收入的影响如何?

答:因为我们这几年一直逐步缩减广告收入,所以去年广告收入占比已经很低。今年我们预计海外业务的收入增长可以弥补广告收入,所以对收入不会有太大影响。

金山办公(688111)主营业务:主要从事WPSOffice办公软件产品及服务的设计研发及销售推广。

金山办公2023年年报显示,公司主营收入45.56亿元,同比上升17.27%;归母净利润13.18亿元,同比上升17.92%;扣非净利润12.62亿元,同比上升34.45%;其中2023年第四季度,公司单季度主营收入12.86亿元,同比上升17.99%;单季度归母净利润4.24亿元,同比上升39.44%;单季度扣非净利润4.02亿元,同比上升45.49%;负债率28.3%,投资收益2.19亿元,财务费用-9483.93万元,毛利率85.3%。

该股最近90天内共有39家机构给出评级,买入评级30家,增持评级9家;过去90天内机构目标均价为375.84。

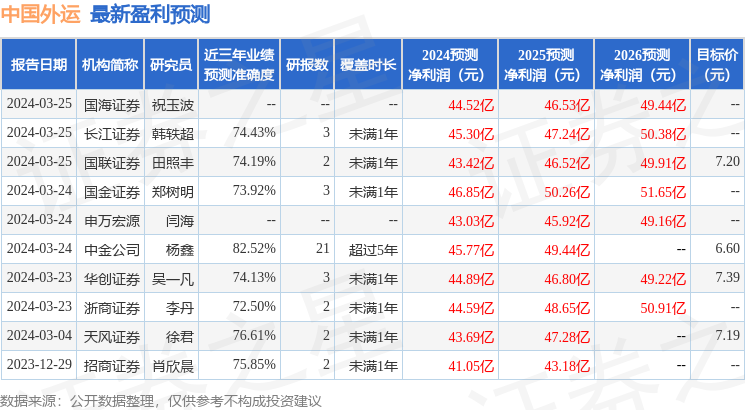

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2942.65万,融资余额增加;融券净流出2.31亿,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。