消息,2024年3月28日中国外运(601598)发布公告称公司于2024年3月25日接受机构调研,中金公司、华泰证券、申万宏源、中信证券、中银国际、汇丰银行、瑞银证券参与。

具体内容如下:

问:公司的新型承运人模式具体指什么?

答:中国外运将以「新型承运人」模式引领产品通道建设。水运方面,干线端持续加强与核心船公司的战略合作,在东南亚、欧洲等重点线路上提升对干线运力的掌控能力。在两端加强与重点港口的合作,共同推进集疏运体系的建设,并围绕海外重点地区提升端到端服务能力。加强与内贸船公司的合作,将沿海、沿江、内河、运河等「毛细血管」的集疏运体系建设纳入到战略级别工作中。空运方面,加强运力掌控模式的优化,进一步强化与核心航司的战略合作。干线端积极布局中东欧、中南美、东南亚和中东等新兴产业地区航线;在两端重点围绕杭州、深圳、香港等国内基地及海外重要枢纽节点形成有效的集疏运体系。保持空运业务在亚洲的领先地位。陆运方面,在稳住国际班列现有市场占有率的基础上,进一步提质增效。构建全网运营体系,建立产品标准体系;加大对陆运口岸资源的投入,并在沈阳、长沙等核心枢纽加快集疏运体系建设。汽运方面,努力实现规模的持续增长和运力的可控管理,形成汽运通道的市场竞争力。聚焦推进集约化管理,构建更丰富可控的运力资源并实现降本增效;继续扩增重点线路规模;持续深化自有SDCC汽运平台系统建设。

问:公司海运业务的利润率2023年在市场运价下行的环境下仍在升的原因是什么?

答:公司一直在提升主营业务的核心竞争能力,以往公司海运业务更多是提供单环节服务,最近两年公司开始通过延长服务链条、数字化转型等举措提升多环节业务箱量,逐渐提升海运业务的利润率以及单箱利润水平。另一方面,公司海运代理业务干线段不是提前锁舱的模式,运费按照即时市场运价与客户、船公司结算,因此收入会受到运价的影响;但利润方面主要与业务量、服务链条长短、市场情况等有关,因此在运价上升时利润率水平承压,运价下跌时反之。

问:管理层刚才也有到,受红海局势影响,2024年年初海运费有明显上涨,运价上涨对公司海运代理板块利润的影响是怎样的?

答:从2023年四季度到2024年一季度,红海局势对海运运价产生了一定影响,导致至欧洲地中海以及到美西整体的海运价格上涨,但市场整体供需关系没有发生根本性变化。阶段性的价格波动,可能会对这些航线的收入有短期的影响,但是看中长期还是要归到整体的市场供需关系。对于公司来说,海运代理业务的收入和成本都会受到运价波动的影响,而板块利润则与业务量、服务环节、市场情况等多种因素有关。

问:公司在年报中出将深化与内贸船公司的合作,公司海运代理业务中内外贸箱量占比大约是多少?

答:目前公司海运代理业务中,内贸业务占比在10%左右。国家提出了公转水、公转铁的发展方向,同时我们的客户在绿色物流、优化供应链结构方面有了更多需求。2023年,公司与内贸船公司加强了相关合作。从业务量来看,2023年公司内贸的订舱量增幅达到两位数,与核心船公司、内贸船公司的业务量也大幅增长。

问:公司空运代理和跨境电商物流的划分标准是什么?

答:公司划分空运代理和跨境电商物流以所提供的服务内容为准。提供传统货代服务的在航空货代,其他放在电商板块。如果电商客户交给中国外运的是大件货、要求中国外运提供的服务内容是航空货代大件货的操作,就被划在航空货代;而包含电商货操作服务(以电商小包为主)的业务,在地面操作、报关、派送以及时效等方面与传统货代大件货是有区别的,放在电商板块。

问:中国出口跨境电商(如到美国、欧洲等)增速很快,如何展望公司未来的空运业务?

答:过去几年,中国跨境电商市场保持了较高速度的增长,中国外运的空运业务也受益于市场的发展得以逐步扩大。我们认为未来几年跨境电商市场整体仍将保持增长,但增速可能不会像过去几年那么高;同时国际贸易以及跨境电商市场整体对物流成本的极致要求,也可能会影响公司空运业务的增速。

问:跨境电商平台推出的全托管模式,对公司的业务影响是怎样的?

答:全托管模式是跨境电商平台推出的一种创新服务模式,为卖家提供一站式的销售解决方案。与传统模式相比,以往需要商家承担的备货、定价、仓储、物流、售后等均由平台承担。在这种模式下,平台承担了选品、客服、物流仓储等服务,卖家主要关注产品的质量和供应就可以,很大程度上降低了中小卖家的进入门槛。全托管模式可能会使得平台在供应链和物流中的话语权进一步加强,通过规模化货量,进一步压低第三方物流企业的利润率。我们可以通过“新型承运人”模式,干线上资源可控、两端提派履约能力增强,以长交付来提升盈利性。

问:管理层刚才也有介绍,2023年公司在荷兰新投入9万平米作业场地。未来公司的资本开支计划中,海外和国内分别是怎样的方向?

答:近几年公司的资本开支每年约20-30亿元人民币,主要是购买土地、基建项目投资;除此以外还有一些小规模的兼并收购方面的开支。未来公司将围绕新型承运人模式,从保障供应链安全性稳定性的角度出发,充分响应战略核心客户和产品通道建设的相关的需求。2024年中国外运将围绕打造“新型承运人”模式,充分响应战略、核心客户和产品通道建设需求,在粤港澳大湾区、长三角、京津冀等国内核心区域的关键点位进行查漏补缺式布局,进一步优化国内资源布局,打造“通道+枢纽+网络”的资源保障体系,通过自主可控的资源形成安全、稳定的物流供应链体系,保障极端情况下物流运输通道安全畅通。海外兼并收购方面,未来公司并购目标将重点围绕东南亚、中东、拉美等地区,主要关注可以对公司海外网络形成有效补充、增强海外属地运营能力的标的。但兼并收购项目的进展取决于价格、市场、谈判等多方面因素,具有不确定性。

问:2023年公司其他收益中的物流业财政补贴同比增长较多,原因是什么?未来的持续性如何?

答:公司其他收益主要是来自班列、包机以及网络货运平台业务获得的政府补贴。政府补贴情况与货量、补贴政策等相关,截至2024年第一季度政府补贴政策没有出现重大的变化。

问:公司过去的派息率在35%左右,今年升到4%,如何展望未来的派息率?

答:自2003年在香港上市以来公司一直保持了稳定的派息,近几年派息率均在30%以上,2021年达到36%,2022年派息率超过40%,2023年公司经营业绩稳定增长,现金流情况良好,全年派息率超过50%。公司未来将继续根据经营情况、资金安排等统筹考虑派息事宜,与股东分享公司经营成果。

问:公司直接客户占比有多高?

答:2023年公司核心直接客户收入占比持续保持在40%以上,未来公司还将继续加大直接客户的开拓力度。

问:当前随着中国制造业的出海,近几年有很多行业制造商的海外物流需求,想一

答:下公司的合同物流有没有随着客户出海为客户提供海外物流服务?公司2023年在海外端布局有哪些进展?合同物流已成为公司在海外地区的主要业务之一。东南亚、中东、欧洲等海外地区都是公司重点布局地区,并且公司已经为中国行业头部企业在海外的第三方物流服务商。公司2023年在东南亚启动泰国新仓的建设,在新加坡、马来西亚等国持续开设城市级/地区级分支机构;在迪拜启动世博会中国馆运营,进行迪拜南城自贸区项目建设;在欧洲新投入9万平方米的作业场地。

问:公司REITs申报发行的进展如何?

答:公司于2022年6月披露了开展基础设施公募REITs申请发行工作的公告,拟入池基础设施项目共6处,分别位于昆山、无锡、金华、天津、成都,资产(包括仓储和办公楼)面积约30万平方米。由于涉及多个监管部门审批,时间上存在一定的不确定性。

中国外运(601598)主营业务:专业物流、代理及相关业务和电商业务三大板块。其中,专业物流是核心业务,聚焦高成长、高附加值的细分行业及其上下游,推动产业高质量发展;代理及相关业务是基石业务,为专业物流业务及跨境电商业务发展提供支撑;电商业务是公司的新兴业务,主要服务于快速发展的跨境电商客户,利用公司的可控运力优势和资源整合能力为客户提供跨境端到端服务,保障客户供应链高效稳定发展。

中国外运2023年年报显示,公司主营收入1017.05亿元,同比下降6.94%;归母净利润42.22亿元,同比上升3.5%;扣非净利润34.57亿元,同比下降2.21%;其中2023年第四季度,公司单季度主营收入289.32亿元,同比上升1.26%;单季度归母净利润10.58亿元,同比上升110.61%;单季度扣非净利润6.67亿元,同比上升127.68%;负债率47.13%,投资收益23.26亿元,财务费用2.59亿元,毛利率5.72%。

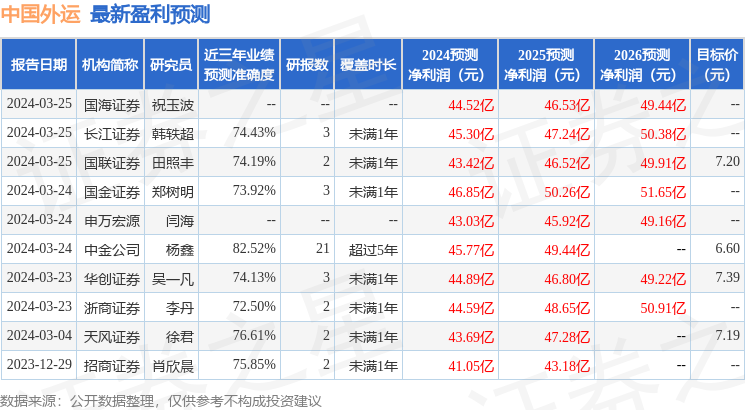

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为7.1。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入368.55万,融资余额增加;融券净流入164.82万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。