消息,2024年3月28日珠海冠宇(688772)发布公告称公司于2024年3月25日召开分析师会议,东吴证券、西部证券、淡水泉基金、Everlight Investment、花旗环球金融、招商证券、平安证券、国信证券、兴业证券、易方达基金、申万宏源、中金证券参与。

具体内容如下:

问:请公司2023年业绩情况如何?

答:根据业绩快报,2023年度,公司实现营业总收入1,145,118.01万元,较上年同期上升4.34%;实现归属于母公司所有者的净利润34,160.63万元,较上年同期上升275.38%;实现归属于母公司所有者的扣除非经常性损益的净利润22,852.48万元,较上年同期上升1152.47%。谢谢!

问:请公司业绩变化的主要影响因素?

答:2023年公司归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润较上年同期有较大幅度的增长,主要系美元兑人民币汇率上升、原材料市场价格下降、持续推进精细化管理提升生产运营效率等多重因素综合影响本期经营业绩变化。谢谢!

问:请公司回购进展情况如何?

答:截至2024年2月29日,公司通过上海证券交易所交易系统以集中竞价交易方式已累计购股份5,371,510股,占公司总股本1,121,857,092股的比例为0.4788%,购成交的最高价为20.02元/股,最低价为11.67元/股,支付的资金总额为人民币86,032,722.96元(不含交易费用)。谢谢!

问:请贵公司动力业务的战略规划?

答:在动力电池领域,公司面对市场的急剧变化,及时改变战略规划,聚焦汽车低压启停电池,通过差异化路线避免行业同质化竞争,技术能力已得到众多国内外一线主机厂的认可。公司将视市场机遇及公司发展实际情况,专注可以创造利润增长点的业务,并审慎把握汽车高压电池业务机会,提升公司可持续发展能力。谢谢!

问:如何看待消费类电池行业的走势?

答:随着消费类电子产品规模不断扩大、应用环境不断丰富、在普通消费者中的渗透程度不断提升,我国消费类锂离子电池行业整体市场向好发展。总体来看,在笔记本电脑、智能手机等传统消费类领域,锂离子电池市场规模较为稳定。可穿戴设备、无人机、蓝牙音箱、R/VR设备、IPC、MR等新兴电子领域呈现出较快的发展态势,另外随着I浪潮的兴起,各大厂商都在积极探索,有望引领消费电子新一轮的产品创新周期,从而刺激终端需求进一步增长,给锂离子电池市场带来更多机遇。谢谢!

问:公司在载人飞行器方面有何进展?

答:载人飞行器对电池性能要求主要包括高安全性能、高能量密度、高功率以及长时高倍率充放电等,公司的产品已经广泛用于消费无人机、农业无人机以及工业无人机,在相关领域已有丰富的经验积累。公司的技术能够满足载人飞行器对电池的性能需求,公司也在这一新的领域积极探索,目前正在跟客户对接并进行相关产品的研发。谢谢!

问:为什么车企会从铅酸蓄电池换到锂电池?

答:随着汽车电气化及智能化进程加速,智能座舱域、智能驾驶域的功能日渐丰富,车辆对于汽车低压电池的性能要求日益增高,铅酸电池在汽车中的使用寿命大幅度缩短,影响了消费者的日常使用,也制约了汽车向更高程度智能化的进步。相较而言,锂电池持续大倍率放电的能力更强、循环性能更好、能量密度更高,同时在亏电时稳定性更好,并且锂电池不含铅,相对更加环保。电动车企业和部分燃油车企业已陆续将启停电池从铅酸路线切换为锂电路线。谢谢

珠海冠宇(688772)主营业务:消费类电池的研发、生产及销售。

珠海冠宇2023年三季报显示,公司主营收入85.4亿元,同比上升2.43%;归母净利润2.9亿元,同比上升241.35%;扣非净利润2.19亿元,同比上升294.47%;其中2023年第三季度,公司单季度主营收入30.66亿元,同比上升17.91%;单季度归母净利润1.49亿元,同比上升564.91%;单季度扣非净利润1.24亿元,同比上升295.46%;负债率67.08%,投资收益2002.21万元,财务费用3527.69万元,毛利率24.75%。

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为21.0。

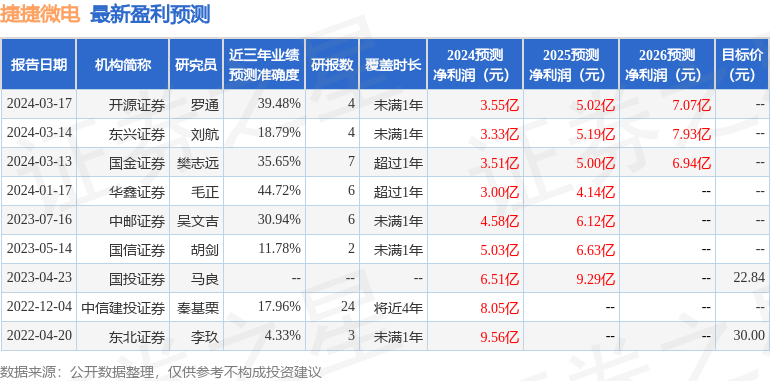

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9873.02万,融资余额增加;融券净流出2.09亿,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。