消息,2024年3月27日三超新材(300554)发布公告称公司于2024年3月27日召开业绩说明会。

具体内容如下:

问:请今年的分红政策是什么?

答:公司经董事会审议通过的利润分配预案为以114,211,577为基数,向全体股东每10股派发现金红利0.8元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增0股。

问:去年利润增长的原因是什么?公司在降本增效上有什么举措?

答:1、报告期内,公司主营业务产品硅切片线虽销售价格有所下降,公司通过投入先进产能、优化内部流程等方式,降本增效,销量较去年同比增加,从而提升了公司业绩。2、报告期内,公司粗线产销量较去年均有所增加,毛利率提高,对业绩有较大贡献。

问:公司每季度的营收差异不大,为何一季度的净利润相比其他几个季度,一半都不到?

答:公司全年营业收入按季度整体显上升趋势,其中1季度收入最低,公司运营中有部分费用为固定费用,故1季度营业收入较其他季度较低时,依旧承担固定费用,导致利润率低于其他季度。

问:请分红大概什么时候执行?请公司和日本中村的仲裁案件有无进展?请市场竞争加剧背景下,公司技术研发投入情况、产能释放情况如何,公司内部有无产能过剩情况?针对客户要求不断高、市场竞争日渐激烈、行业技术快速迭代的情况,公司如何看待,有何应对计划?

答:1、分红会在4月11日股东大会审议通过后执行。2、与中村的仲裁案件目前仍在等待新加坡仲裁中心的仲裁决定,如有进展公司会及时公告,敬请关注公司相关公告。3、2023年公司研发费用投入为3671万元,金刚线募投项目产能已部分释放,后续会根据市场需求变化情况调整产能建设和释放节奏,鉴于23年4季度以来,光伏行业市场需求存在剧烈波动,公司内部产能利用情况也有所波动。4、市场竞争是公司必须面临的经营常态,对于金刚线业务,公司会从促进技术进步、强化内部管理、降本增效等方面来提升公司市场竞争力,对于半导体耗材及设备等新业务领域,公司会继续加大投入,努力打造公司新的发展增长点。

问:请公司在半导体设备上的规划是怎样的?预计何时可以实现营收?

答:您好!子公司南京三芯在2023年已推出光伏用硅棒磨削加工中心,并且中标国内两家光伏企业,完成了合同的签订工作。目前半导体晶圆背面减薄机、倒角机正在研发中,预计今年年底会推出样机。谢谢!

问:子公司江苏三晶的半导体研发投产情况可以说说吗?

答:目前江苏三晶半导体各项耗材业务发展比较顺利,23年三晶营业收入同比增长541.78%,预计24年仍会维持较高速度发展,软刀、硬刀、减薄砂轮、倒角砂轮、CMP-DISK等产品均已实现量产销售,在客户拓展方面也有较大进展,整体发展势头良好。

问:请2023年金刚石砂轮业务增长较快的原因?该业务下游以什么类型的客户为主?该业务是否主要由子公司三晶与三泓开展?

答:2023年金刚石砂轮业务增长主要来自于子公司江苏三晶半导体耗材业务增长,下游主要以半导体行业、光伏行业、磁性材料、精密刀具等行业客户为主,该业务主要由子公司江苏三晶(服务半导体行业产品)和母公司南京三超(服务光伏、磁性材料、精密刀具等其他行业产品)开展。

问:公司在ESG方面有什么举措或规划吗?

答:您好!公司非常重视ESG方面的建设,在环境治理和保护、内控制度建设、员工培训等方面均有较大投入。未来,公司将推进建立常态化的ESG管理工作机制和社会责任项目规划,并制订具体的企业稳定发展规划,提高ESG的质量,提高竞争力,推动公司高质量发展。谢谢!

问:超细金刚石线锯生产项目一期的产能利用率如何?

答:您好!江苏三泓超细金刚线产能利用率受光伏行业需求波动影响,短期内存在一定波动,目前产能利用率未达预期。谢谢!

问:请邹总,目前公司金刚线总产能和产能利用率情况?年报显示金湖二期已经开工建设,请金湖一期是否已经满产?另外二期的建设预计合适达产?

答:目前金刚线细线产能约180-200万公里/月,粗线产能约18-20万公里/月,细线产能利用率受行业需求波动影响短期内存在一定波动,粗线产能利用率较为饱满。金湖一期尚未满产,公司会根据市场需求情况适时调整建设进度。

问:请邹总公司金刚线产品在建材方面及其他新应用场景进展?

答:公司金刚线在石材方面已经开始批量出货,其他如玻璃、陶瓷、碳化硅等行业,也都有较好的进展。

问:股权激励的对象主要是?

答:股权激励的对象主要是在公司任职的董事、高级管理人员、中层管理人员、核心技术/业务人员,以及对公司经营业绩和未来发展有直接影响的其他员工。

问:请邹总公司2023年粗线毛利升的主要原因是什么?公司会否扩大粗线产能?

答:公司2023年粗线毛利提升主因是通过设备改造、提升生产速度;加强人员培训、提高工作能力;工艺改善等方式降低了生产成本。公司会根据市场需求变化、公司产品竞争力等因素,综合考虑是否进一步扩大公司粗线产能。

问:公司23年业绩较22年底定下的股权激励目标8亿营收和2亿营业利润差距较大,请邹董事长主要是哪方面原因不及预期所致?

答:23年业绩较股权激励目标差距较大,主要是金刚线细线营收及利润目标未达预计所致,具体来看,一是上半年募投项目投产有所延误,产能未能及时释放,影响了整体的订单和交付目标的实现,二是3季度以来,市场竞争加剧,金刚线价格下降较快,光伏行业市场需求也出现较大波动,对公司营收及利润目标实现带来较大不利影响。

问:自2023年11月以来,公司股价波动较大,除整体二级市场波动影响外,公司层面有没有什么利好或风险情况呢

答:您好!公司的经营状况正常,除了因光伏行业需求和价格波动导致硅切片线营收不及预期外,基本面没有变化。谢谢!

问:境外营收有所升,请领导海外市场未来如何布局?

答:未来公司仍将秉持立足国内、积极开拓海外市场的策略,公司会积极利用各方市场资源,重视和拓展海外市场,尤其是部分具备竞争优势的半导体相关产品,要争取逐步走出国门,参与全球市场竞争。

问:请邹总公司23年境外销售大幅升是通过那些产品实现的?公司对24年境外销售展望如何?

答:23年境外销售提升主要是金刚线产品出口增加所致,24年公司仍将继续秉持立足国内,积极开拓境外市场的策略,力争实现更大的境外市场销售。

问:公司将打破国外技术垄断,实现国产替代作为半导体业务板块产品中长期的发展目标和规划,请公司研发生产的CMP-Disk市占份额有多少?预备如何扩大?

答:目前公司CMP-DISK产品主要在材料端有批量销售,在最重要的市场应用领域(FB厂CMP制程环节),由于产品应用环节重要性较高、使用风险较大,FB厂通常对于国产替代较为谨慎,测试验证周期较长,因此目前仅有少量的销售,市场占有率极低,未来公司将积极推动各大FB厂测试验证,力争尽快实现国产替代和市场占有率的突破。

问:南京三芯的产品矩阵、优势和发展前景可以介绍下吗?

答:您好!南京三芯目前已成功推出光伏行业的硅棒磨削加工中心,并且连续中标两家光伏头部企业的机加项目,对公司装备业务的发展及市场开拓起到积极作用。硅棒磨削加工中心的成功推出,将进一步开拓公司半导体装备行业的发展空间,为公司的后续产品——半导体晶圆背面减薄机、倒角机等半导体装备的研发和销售,提供了有利条件,为公司长期稳定发展提供了有力帮助。谢谢!

三超新材(300554)主营业务:金刚石、立方氮化硼工具的研发、生产和销售。

三超新材2023年年报显示,公司主营收入4.81亿元,同比上升18.33%;归母净利润2691.5万元,同比上升109.77%;扣非净利润2527.76万元,同比上升214.9%;其中2023年第四季度,公司单季度主营收入1.21亿元,同比上升1.34%;单季度归母净利润211.57万元,同比下降76.5%;单季度扣非净利润240.63万元,同比下降70.52%;负债率31.45%,投资收益18.61万元,财务费用312.91万元,毛利率29.37%。

该股最近90天内共有1家机构给出评级,买入评级1家。

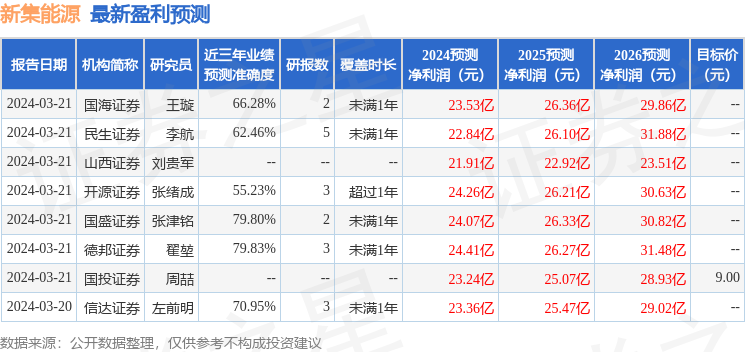

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。