消息,2024年3月27日乐鑫科技(688018)发布公告称Point 72、财通证券、申万菱信、申银万国证券、深圳丞毅投资、深圳固禾、首创证券、泰康资产、天弘基金、万家基金、五地投资、西部利得基金、常春藤资产、西部证券、西南证券、相聚资本、湘财证券、新华基金、新华资产、鑫然投资、鑫元基金、信达澳亚、信达证券、晨壹管理、兴业基金、兴业证券、旭鑫资产、雪石资产、寻常投资、易方达基金、易唯思咨询、易鑫安资产、银河基金、银河证券、澄明资产、赢舟管理咨询、永赢基金、裕晋投资、誉辉资本、元禾重元、源乘投资、远信投资、云禧基金、长安基金、长城基金、大家资产、长城证券、长江证券、长江资管、长青藤资产、招商证券、招銀國際證券、浙商基金、浙商通信、浙商证券、致海蓝资产、德邦证券、中庚基金、中华联合保险、中金公司、中金基金、中金资管、中康基金、中欧基金、中泰证券、中信建投证券、中信证券、东北证券、中银国际证券、中银基金、中邮证券、中原证券、东方阿尔法基金、东方红资管、东方证券、REALCHIP CAPITAL、东海证券、东兴基金、敦和资管、福建汉石投资、富国基金、高盛(亚洲)、工银瑞信、光大证券、广发基金、广发证券、Yiheng Capital、国海富兰克林基金、国华兴益资管、国金基金、国金证券、国联基金、国联证券、国融基金、国盛证券、国泰基金、国泰君安资管、安信证券、国投证券、国信证券、海通证券、瀚川投资、合众资产、合众资管、弘尚资产、红犇资本、鸿运基金、厚坡基金、邦德资产管理、华安保险、华安基金、华安证券、华宝基金、华泰电子、华泰证券、汇添富基金、惠升基金、嘉实基金、建信基金、鲍尔资本、江升投资、金浦投资、金信基金、璟恒投资、君榕资产、开源证券、凯盛融英、庐雍资产、民生加银基金、民生证券、北京才誉、摩根大通、摩根士丹利(亚洲)、摩根士丹利(中国)、牛乎资管、磐厚动量、磐耀资产、鹏石投资、颀臻资产、钦沐资产、人保资产、博时基金、日兴资管、融通基金、瑞锐投资、睿德信投资、睿郡基金、睿郡资产、睿扬投资、睿亿投资、睿远基金、森锦投资、财通基金、山西证券、上海博笃投资、上海嘉世基金、上海证券、上银基金、上证投资、尚正基金、少薮派投资、申万宏源通信、申万宏源证券于2024年3月26日调研我司。

具体内容如下:

问:公司在 AI 方面的进展?如何看待边缘端 AIoT 的未来发展?

答:从产品的角度来看,ESP32-S3、ESP32-P4 都是面向 I 应用的产品,其中 ESP32-P4 的处理器较强,相比 ESP32-S3 可以实现更强的 I 功能。针对未来的产品线,CPU 的处理能力不再是技术难点,而会增强内存。内存增加之后,可以去往更多 I 方向的应用。从应用角度来看,已有国外客户使用我们的芯片接入市面上公开的 GPT 甚至客户自己开发的大模型。

问:新品 ESP32-H4 芯片的布局?面向什么样的应用市场?

答:ESP32-H4 芯片主要面向需要低功耗蓝牙和 Thread 的市场,可应用于可穿戴设备和电池供电设备。该款芯片集成低功耗电源管理技术,未来也将应用于其他产品线。

问:公司单一客户的变化趋势?请展望国内外消费类客户的需求情况?

答:目前乐鑫大客户的数量和集中度有所上升,拉动了我们的业绩。放眼全球,欧洲目前的复苏形势稍弱,中国和美国仍在增长,公司也正在积极开拓东南亚市场。总体来看,我们的市场需求是增长的

问:展望 2024 年,公司的业绩预期是什么?

答:乐鑫预计环比业绩将逐季上升,一季度与去年相比也会保持同比上涨的趋势。

问:目前海外市场的主要出货产品是 ESP32-S3 和 ESP32-C3,未来 ESP32-H 系列会不会影响到出海的芯片结构?

答:目前海外出货的产品除了 ESP32-S3 和 C3 以外,经典款的ESP32 也是主要产品。H 系列帮助公司在已有的 Wi-Fi 和蓝牙技术基础上补足了 Thread/Zigbee 的技术栈,目前针对主流 IoT 领域的三大连接技术公司均已配备,公司的竞争力进一步得到加强。ESP32-H 系列目标用户与此前芯片的目标客户不同,因此 H 系列的推出不仅不会与过往产品线产生竞争,反而会帮助我们获得更多的客户和市场。

问:产品的定价是否保持稳定?高性能产品线是否会拉低整体毛利率?

答:乐鑫的定价策略保持稳定。高性能产品因为高内存等配料的原因会导致其单颗毛利率偏低,但毛利额绝对值会更高。产品销售的结构性变化可能会对公司综合毛利率造成一定影响。但是这部分也可通过公司高毛利率的云软件产品补齐。公司目标是保持 40%的综合毛利率。

问:高性能和高性价比的业务占比情况?公司这方面未来的规划是什么?

答:乐鑫出货量 2023 年相比 2022 年上升了 13%左右,和收入上升是匹配的。和 2021 年相比,产品品类有所不同。高性价比产品线方面,原来单 Wi-Fi MCU ESP8266 的出货量还非常高,但随着下游趋势变成 Wi-Fi + 蓝牙 Combo 的形态,ESP8266 的出货量在 22 及 23年是下降的。我们的承接产品 ESP32-C3 和 C2 在 2023 年开始接替原来 ESP8266 的位置,晚了大约 1 年的时间,因此 2022 年呈现低谷而 2023 年增速明显。高性能产品线的增量销售则主要来自于新的ESP32-S3 系列,其在人机界面的应用推动了业务的发展。由于 IoT 下游市场的分散特性,两种类型的产品线的市场都呈现增长趋势。从整体营收来看,高性能产品线占比达七成左右,随着后续 P 系列更多提高处理器性能的新型号产品的发布,高性能产品线仍将处于主导地位。但是从出货量来看,两类产品线旗鼓相当。

问:云平台的业务进展?

答:公司的云方案 ESP RainMaker 在海外获取了许多新合作伙伴的认可。比如,在美国具备一定知名度的健身设备品牌 PitPat,产品覆盖跑步机、划船机等,选用了我们的芯片硬件,软件平台、云平台+PP 都是基于我们提供的方案框架而做;美国知名系统集成方案商Cardinal Peak、 Klika Tec 成为公司优选集成商合作伙伴,帮助客户根据其业务需求的独特性定制端到端平台,并创建拥有完全所有权的物联网云平台。

问:未来的招聘和研发投入规划?研发增长速度会低于营收增长吗?

答:乐鑫的原则是不断吸纳优秀人才。目前的形势来看,有 I 工具加持之后,工程师的效率有所提升。预计未来研发费用的增长速度不会超过营收增速。

问:2024 年新品梳理?有没有具体的趋势和需求?

答:乐鑫的产品覆盖面比较广,整体还是在 IoT 生态中。ESP32-P4 具备高性能处理器,能帮助我们进入驱动摄像头和屏幕的市场,预计未来会带来较好的业绩增长。新品请等待我们的新闻公告。需要注意的是,新品一般不会在量产当年贡献太多业绩,但会对未来的业绩增长提供动力。

问:展望 2024 年,行业的需求恢复情况如何?公司是否有信心达成股权激励计划中的目标?

答:行业需求温和复苏,业务的增长主要来自于之前新客户的增量。新客户代表着新行业的进入,会影响到乐鑫在该细分领域的渗透去年的新客户会在今年成为老客户,有快速增长的机会。总体来看,我们有信心达成股权激励计划中目标 20%的增长。ESP32-P4 会在今年开始贡献业绩,但因为其系统的复杂性,研发周期会稍长,因此贡献的业绩占比不会很大。

问:股权激励研发产业化项目指标的累计销售额为什么都设定在一千万?

答:销售额达一千万说明该产品被市场接受,已经从 0 迈进到 1证实了产品的可商业化,后续就主要是市场推广的工作了。

问:国内家电厂产品推广进展?下游对 Matter 产品的接受度?

答:乐鑫一直在做国内家电厂的项目,量一直在增长。Matter 协议是刚起步,好消息是苹果手机和音响都支持 Matter,这是生态建设上的助力。预计年底或者明年 Matter 会有爆发式增长。

问:今年上游晶圆成本是否有大变化?

答:今年晶圆成本没有变化,比较稳定。

问:和高校的产学研合作?

答:主要基于技术和应用层面的合作。目前已有不少高校和民间教育平台会将 ESP 产品融入教学课程,也有高校老师直接采用我们官方编写的书籍作为教材。公司还会赞助大学生物联网设计竞赛等高校活动,在学生开发者群体中享有较高的知名度。

问:对比传统 SoC 玩家。乐鑫使用 RISC-V 架构的优势?会对芯片的面积有影响吗?

答:架构对应芯片面积影响不大。使用 RISC-V 的优势在于拥有底层设计能力后可以在 IP 修改上不受限,设计能够更灵活,拥有自己的技术积累,实现产品的差异化;除硬件设计之外,公司还自研了底层操作系统、工具链编译器等,软硬件一体化均掌握在自己手中,因此在任何一个环节收到客户的问题时,我们都可以在公司内部闭环解决,最终将积累的经验转化为向客户提供有品质保障的服务。

问:乐鑫有多个系列产品,请其分类原则及高性能高性价比划分依据是什么?

答:从投资者方便理解的角度来看,芯片的连接功能是标准化的导致价格差异的主要是芯片的处理性能。比如 ESP32-C3 和 ESP32-S3 都有 Wi-Fi 功能,在 Wi-Fi 能力上两者是无差别的。选 S3 的客户更看重芯片的处理能力和更多的 IO。以 ESP32-H 系列目前两款芯片为例,都具有 Thread 和蓝牙连接功能,ESP32-H2 是单核芯片,内存配置小,属于高性价比产品;ESP32-H4 则有双核处理器和更大的内存,处理能力强于 H2,属于高性能产品。这两种芯片的价格因为其处理性能不同而有差异。

问:公司的新产品是否给公司带来新的应用场景?

答:乐鑫的产品是通用型产品,新产品能打开新的应用市场。比如新量产的 ESP32-P4 带我们进入了摄像头的应用市场,不会局限于特定的宠物监控、猫眼门铃等细分应用,开发者们可以基于通用功能做各类他们能想象到的应用。B2D2B 商业模式可以让乐鑫关注开发者社群中最新的技术发展趋势,从而看到产品迭代升级进行商业化的机会。

乐鑫科技(688018)主营业务:主要从事集成电路产品的研发设计和销售。

乐鑫科技2023年年报显示,公司主营收入14.33亿元,同比上升12.74%;归母净利润1.36亿元,同比上升39.95%;扣非净利润1.09亿元,同比上升63.55%;其中2023年第四季度,公司单季度主营收入4.06亿元,同比上升26.19%;单季度归母净利润4903.55万元,同比上升263.9%;单季度扣非净利润4067.74万元,同比上升1503.65%;负债率13.2%,投资收益2787.9万元,财务费用-963.04万元,毛利率40.56%。

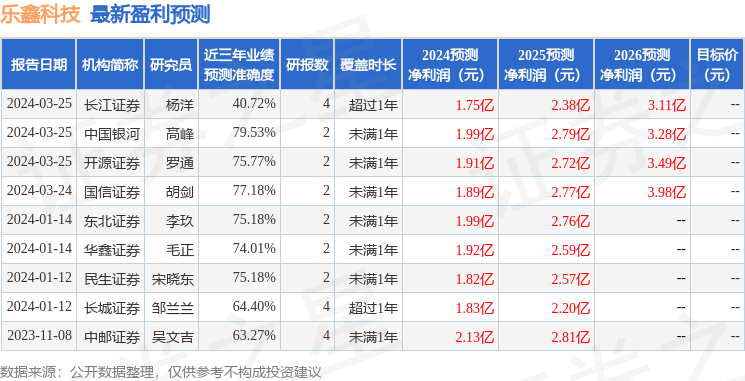

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家。

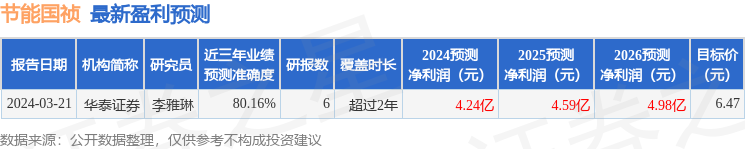

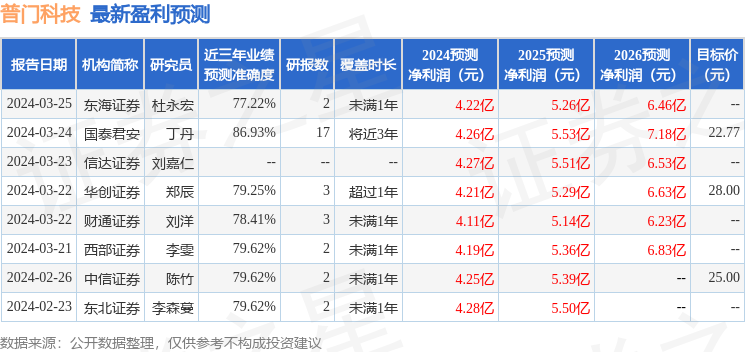

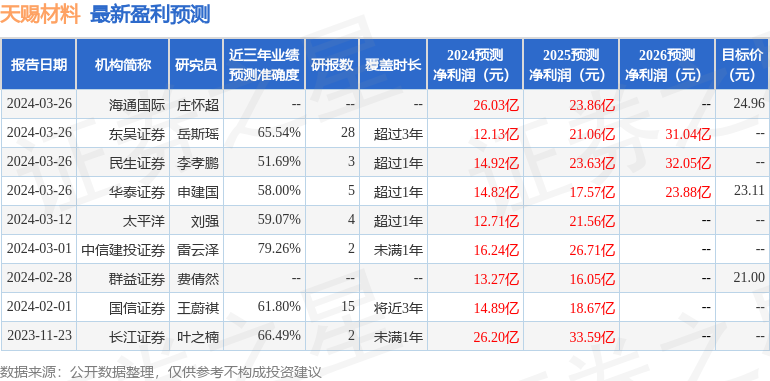

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3279.69万,融资余额增加;融券净流入186.82万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。