消息,2024年3月26日豪美新材(002988)发布公告称公司于2024年3月26日召开业绩说明会。

具体内容如下:

问:恭喜公司去年扭亏为盈,请公司未来的发展战略是什么?

答:非常感谢您的关注,公司将继续秉承“让每一块铝更有价值”的企业使命,坚守“诚信、责任、专注、创新”的核心价值观,依托公司多年来在研发、生产、销售、服务等方面的技术沉淀与经验积累。公司将坚定不移地沿着铝产业链进行转型升级,致力于铝型材产业链的延伸与价值提升,逐步发展成为行业内最具竞争力与影响力的系统门窗、汽车轻量化铝型材和高端铝合金型材的提供商。

问:公司汽车轻量化业务发展拓展顺利,主要产品有哪些?

答:非常感谢您的关注。公司汽车轻量化产品包括防撞梁、电池托盘、副车架、减震支架、电机壳等10余种。目前对收入贡献最大的主要是防撞梁和电池托盘,其他产品仍有很大的发展空间。

问:可转债募投项目进展如何?

答:非常感谢您的关注。2023年,公司积极推进可转债募投项目的建设,子公司精美特材建设的“高端工业铝型材扩产项目”已建成投产;为更好地使用募集资金,公司将原募投项目“高端节能系统门窗幕墙生产基地建设项目”进行了变更,变更为“年产2万吨铝合金型材及200万套部件深加工技术改造项目”。截止2023年末,上述变更后的项目已经投入10,416.04万元,预计将在2024年建成投产。

问:请“贝克洛”品牌系统门窗有什么优势?系统门窗业务发展情况如何?

答:您好,感谢您对公司的关注。系统门窗是建筑铝型材的下游应用领域之一,系统门窗是一套从研发到最终安装的系统化解决方案,要求系统门窗企业对设计、制造和安装环节均需要做到精细控制。相比传统门窗,系统门窗可在兼顾成本的前提下,保障了高可靠性和耐用性,并实现多项优异性能。相对于传统门窗,系统门窗在提升房屋品质、消费者居住体验等方面优势明显,也是开发商提升住宅品质及实现产品差异化的必然选择。2023年,公司系统门窗业务实现销售收入约5.03亿元,同比增长54.8%。

问:请公司在光模块上的布局

答:您好,感谢您对公司的关注。公司此前披露的对光模块企业的投资系公司出于对光模块领域持续发展前景看好所进行的一项财务性投资,公司主营业务未发生变化。

问:如何降低房地产行业不景气对公司门窗业务的影响?

答:非常感谢您的关注。在房地产行业景气程度下降的背景下,系统门窗渗透率快速提升,主要是基于以下几个因素1、房屋的投资属性逐步淡化并归居住属性,房地产市场逐步过渡至买方市场,促使开发商为更多选用系统门窗改善居住体验;2、经过本轮地产下行淘汰后仍有较高市场份额目的优质房地产企业普遍比较重视房屋品质以及产品差异化。因此,房地产行业不景气对于系统门窗渗透率提升创造了良好的市场机遇。

问:公司索尔思光电股份什么时候收购完成

答:您好,感谢您对公司的关注与支持。根据此前签订的相关协议,本次公司向索尔思光电境内全资子公司索尔思成都提供等值4000万美元的人民币借款,待协议约定相关条件满足时,公司可选择进行可转债行权,取得对应的股权。该事项能否按照协议约定顺利完成仍具有不确定性,公司将按照相关规定,及时披露关于该事项的后续进展。

问:目前跟合作的汽车企业有哪些

答:非常感谢您的关注。目前,公司汽车轻量化业务主要向凌云股份、长盈精密、英利汽车、卡斯马等汽车零部件企业提供铝合金材料和部件,应用终端包括奔驰、宝马、丰田、本田等一线外资及合资品牌,广汽、长城、吉利等自主品牌,小鹏、蔚来等造车新势力。

问:公司是否考虑,适合当代社会高速发展的一些新型技术,升公司业绩,回报股东利益,回报社会。

答:您好,感谢您对公司的关注与支持。2024年,公司继续加强精细化管理,通过IT系统等手段加强对生产经营过程中的全过程控制,强化对内部各项费用支出和生产成本的控制,减少低效运营支出;全面推行精益生产模式,减少生产过程中的浪费。与此同时,公司通过工艺流程优化以及生产线设备自动化和智能化改造,提高生产效率,降低生产成本。在系统门窗领域,公司推进研发连接智能家居的电动通风器微通风窗、电动推拉门、电动提升推拉门等智能化产品。

问:贵公司有无跟华为、比亚迪、小米等企业合作关于新能源车其中部分的零件供应

答:您好,感谢您对公司的关注。公司所供应的铝型材产品在整车中主要作为结构件和安全件使用,对整车的安全和性能具有重要作用。目前多数整车企业会对所使用的铝合金材料进行材料认证,只有通过材料认证的企业,才能进入其供应链体系。目前,公司已经通过了多家整车厂的材料认证,并累计取得300余个定点项目。

问:汽车轻量化,飞行汽车是不是也需要轻量化,目前公司的产品可以用于飞行汽车么?

答:您好,感谢您对公司的关注。公司将持续关注行业最新变化对轻量化的需求,做好相关铝合金材料的技术研发储备。

问:你好,公司的子公司贝克洛营业收入较上年同比增长了92%,主要增长原因是什么?

答:您好,感谢您对公司的关注。子公司贝克洛营业收入较高增幅一方面是在房地产行业过渡至卖方市场后,开发商对门窗产品品质要求提高,系统门窗渗透率得以进一步提升;另一方面贝克洛品牌在市场上有较高的知名度,贝克洛把握市场需求,加强整体销售网络布局和零售渠道拓展,工程及零售销量均同比增加。

问:不太了解什么是系统门窗,说说公司系统门窗的优势。

答:您好,感谢您对公司的关注。系统门窗是建筑铝型材的下游应用领域之一,系统门窗是一套从研发到最终安装的系统化解决方案,要求系统门窗企业对设计、制造和安装环节均需要做到精细控制。相比传统门窗,系统门窗可在兼顾成本的前提下,保障了高可靠性和耐用性,并实现多项优异性能。相对于传统门窗,系统门窗在提升房屋品质、消费者居住体验等方面优势明显,也是开发商提升住宅品质及实现产品差异化的必然选择。

问:请公司的门窗产品是如何做到低碳节能的?

答:您好,感谢您对公司的关注。门窗作为建筑围护结构的重要组成部分,是建筑物热交换、热传导最活跃、最敏感的部位。公司自有的“贝克洛”品牌系统门窗是国内传统模式改造者,解决了目前门窗市场需求零散、品质参差不齐的行业痛点。公司的系统门窗产品不是简单的拼凑结合,在多年的研发积累中,贝克洛系统门窗在对材料构件、装配集成、气候条件等方面进行了大量的检测、研发及技术储备,根据不同地区、项目的需求,提供门窗系统的定制化集成方案。各门窗组件之间只有科学系统的结合,才能完整发挥各零件的效用和能力,实现低碳节能的效果。

豪美新材(002988)主营业务:铝合金型材和系统门窗研发、设计、生产及销售。

豪美新材2023年年报显示,公司主营收入59.86亿元,同比上升10.6%;归母净利润1.81亿元,同比上升262.72%;扣非净利润1.8亿元,同比上升291.39%;其中2023年第四季度,公司单季度主营收入17.44亿元,同比上升41.74%;单季度归母净利润5703.83万元,同比上升141.87%;单季度扣非净利润6174.48万元,同比上升146.19%;负债率57.15%,投资收益-522.66万元,财务费用1.06亿元,毛利率12.61%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

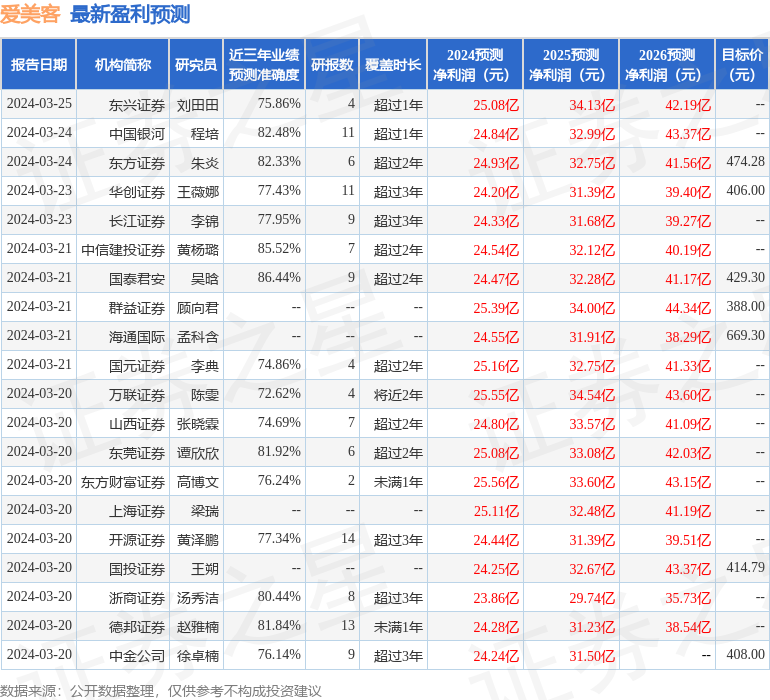

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。