消息,2024年3月26日爱美客(300896)发布公告称公司于2024年3月26日召开业绩说明会。

具体内容如下:

问:请公司对重组人源胶原蛋白市场是怎么看的?未来是否会有所布局?

答:尊敬的投资者您好,胶原蛋白注射填充剂目前以动物胶原蛋白为主。公司将密切关注重组人源胶原蛋白市场的发展情况,希望能找到或开发在功能性上更具有临床应用价值的原料或产品。感谢您的关注。

问:尊敬的管理层,首先祝贺公司取得优异成绩!有一个,公司被市场比喻为医美行业女人的茅台,那么首先从资本市场形象方面就要配得上。由此公司的股价就应该越高越好,这是一个无形的广告宣传以及股价背书。请,为什么公司去做转增股的把戏?其实这是一个忽悠真正投资者的把戏,根本没有带来价值而且对品牌是伤害。谢谢。

答:尊敬的投资者您好,感谢您对公司的认可和提出的宝贵建议。公司基于对业绩持续增长的信心,以资本公积金转增股本,增加股票数量,提高股票流动性。公司将继续根据所处的发展阶段,统筹业绩与股东报的动态平衡,并结合经营情况和业务发展,积极与广大投资者共享公司发展成果,力争为股东带来长期的投资报。感谢您的关注。

问:根据 2022年报,“截至 2021 年,公司在基于透明质酸钠的皮肤填充剂市场,按销售额计算占国内市场份额达到 3%”。根据 2023年报:“据弗若斯特沙利文... 公司自 2018 年起市场占有率连续多年保持国内企业第一名”。那么目前我们的按销售额计算国内市场占有率是多少呢?

答:尊敬的投资者您好。目前尚未有第三方机构对公司 2023 年市场占有率进行调研统计。据弗若斯特沙利文研究报告预测,中国基于透明质酸的皮肤填充剂产品市场规模约为 100亿元,2020年至 2025 年的年复合增长率为 26.3%。近年来公司保持良性的发展态势,核心竞争力持续增强,市场占有率稳步提升。感谢您对公司的关注。

问:《审计报告》P88页,注释 长期股权投资合计: 42元。而《年报》P83页,长期股权投资为:19 元。非流动资产是不是少计了对子公司投资的 23 元?

答:尊敬的投资者您好,《审计报告》P88 页,注释 3.长期股权投资合计 1,964,807,569.42 元,系母公司单体报表长期股权投资金额;而《年报》P83页,长期股权投资为950,699,713.19 元,系合并报表长期股权投资金额。感谢您的关注。

问:《年报》P94 页,三,

答:尊敬的投资者您好,该资本公积来源于我司以权益结算的股份支付费用。感谢您的关注。

问:《年报》P95页,

答:尊敬的投资者您好,《年报》P95 页,(三),3.对所有者(或股东)的分配,1,004,754,481.52 元,是 2022年度分红及 23年中期分红合计数,并不包括 23年度 10转 4派 23.23元。感谢您的关注。 7、请问贵公司 2024 年一季度有业绩预告吗,大概什么时间公布,谢谢。尊敬的投资者您好,季度业绩预告尚不属于创业板上市公司强制性披露的范畴,后续是否披露以公司公告为准,感谢您的关注。

问:公司嗨体和天使系列未来 2 年收入预期?各个核心产品的生命周期一般多少年?下游价格战对于公司产品出厂价的影响?公司肉毒素产品预计什么时候上市?如何看待肉毒素水货市场?公司肉毒素产品的竞争力在哪里?公司有什么独特的销售策略吗?销售团队的优势在哪里?

答:尊敬的投资者您好,我国消费者渗透率对比海外提升空间明显非一线城市待发掘的市场广阔,“嗨体”“天使”系列产品的具有较大的发展空间。从海外医美市场来看,头部品牌已在医美市场存续超二十年。产品生命周期受到市场发展阶段、消费需求变化、产品应用场景、产品推广方式都多个方面的影响,公司注重材料应用的安全性和有效性品牌影响力持续提升,具有良好的发展前景。下游市场竞争未对公司造成不利影响。公司的注射用 型肉毒毒素目前正在整理注册申报阶段,产品具体上市时间需等待国家药监局审评结果。公司坚持合法合规、诚信经营,将协助执法机构,打击假冒伪劣产品,保障消费者权益,维护市场秩序目前国内的肉毒素市场具备用途广、壁垒高、成长快、格局好的优势,肉毒素产品能够与公司现有产品形成协同,突出公司产品组合优势。公司在销售推广渠道和产品组合推广方面均有成熟的运作机制。公司建立了一支执行力强、高度专业的销售团队,目前拥有超过 400 名销售和市场人员,覆盖国内大约 7,000 家医疗美容机构,公司坚持“直销为主、经销为辅” 的营销模式,直销与经销模式的收入占比分别为 62.26%与37.74%。感谢您的关注。

问:请贵公司:目前医美行业发展趋势,竞争程度?公司现在市场占有率怎样,未来怎样保持竞争?

答:尊敬的投资者您好,近年来,随着经济条件不断改善、医疗技术发展成熟、医疗美容的社会接受度持续提升,医疗美容行业继续保持较高的行业增速。根据德勤与艾尔建美学发布的《中国医美行业 2023年度洞悉报告》,受日益增长的“求美”需求的驱动,中国医美市场规模预计在 2023年超过 2000 亿元,同比增速可达 20%左右,之后四年将保持15%左右的年复合增长,增长速度远高于全球市场。医美行业的竞争具有差异化竞争的特点,客户需求往往受到消费水平、个人审美观念等因素影响,客户的个性化需求化明显。随着行业的不断发展,公司通过差异化定位,加大研发力度,形成了不同产品间的优势互补,满足不同层次的客户的需求。感谢您的关注。

爱美客(300896)主营业务:生物医用材料及生物医药的研发、生产和销售。

爱美客2023年年报显示,公司主营收入28.69亿元,同比上升47.99%;归母净利润18.58亿元,同比上升47.08%;扣非净利润18.31亿元,同比上升52.95%;其中2023年第四季度,公司单季度主营收入6.99亿元,同比上升55.55%;单季度归母净利润4.4亿元,同比上升59.0%;单季度扣非净利润4.36亿元,同比上升83.41%;负债率5.36%,投资收益3966.75万元,财务费用-5419.04万元,毛利率95.09%。

该股最近90天内共有39家机构给出评级,买入评级33家,增持评级6家;过去90天内机构目标均价为448.81。

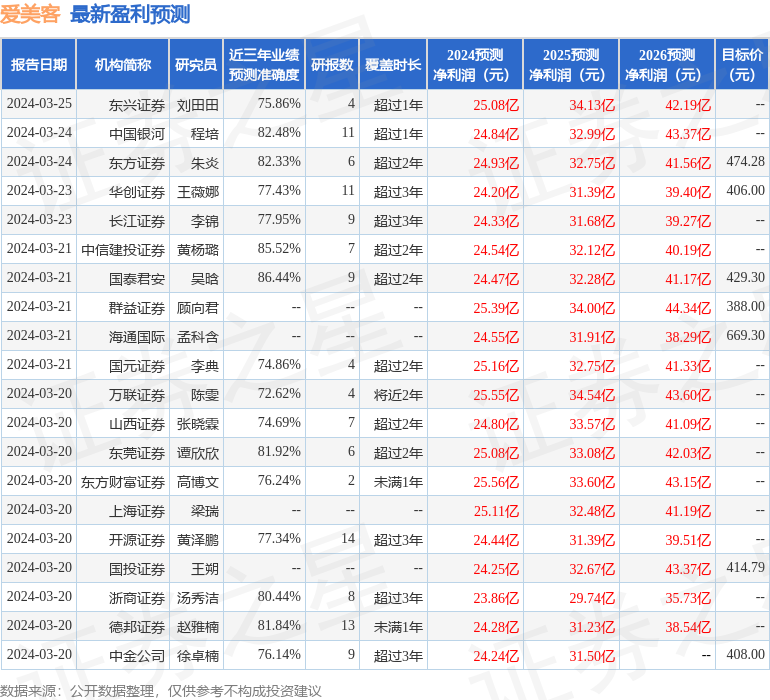

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5077.42万,融资余额增加;融券净流入1.68亿,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。