消息,2024年3月26日芯联集成(688469)发布公告称公司于2024年3月26日接受机构调研,中信建投证券、海通证券、兴业证券、瑞银证券、易方达基金、摩根大通、嘉实基金参与。

具体内容如下:

问:公司在汽车电动化上面已经取的了不错的成绩,无论是IGBT还是SiC都在行业领先,请未来在智能化上,公司的布局、优势、以及对未来的预期是什么?

答:广义汽车智能化至少包括两个方面,一是智能座舱和自动驾驶;二是整车电子电器结构变化带来的车身末端智能控制和芯片的高度集成化。在智能座舱和自动驾驶方面,公司已经掌握了从激光雷达、惯性导航、智能音频控制等多个关键芯片制造技术,在这一领域处于国内领先,获得了多个关键客户。随着产品的进一步落地,市场占有率将进一步上升。此外,公司已经布局面向大算力CPU的高效率电源管理芯片,同时也将从大算力中心向车载大算力平台迁移和扩散。在车身末端智能控制芯片上,公司已经向市场提供集成化的芯片制造和IP平台,填补了国内空白,获得了重大定点。公司将进一步和国内优秀设计企业合作,向终端用户提供更安全和成本更低的智能化解决方案。同时公司也希望在变革中的车身架构中,提供先进的芯片解决方案。

问:公司第三增长曲线BCD业务可否展开说一下,国内整体BCD的业务规模较小,未来公司在BCD规划了多大的业务量,在新能源以及AI服务器电源方面,公司做了哪些准备?

答:BCD是一个非常巨大的市场,全球大约400亿美元,中国需求至少一半,但目前国内制造不到10%,主要有两个瓶颈1、通用性的BCD芯片份额非常少,占主导地位的是和应用方案高度融合的专业BCD,这是目前国内公司的一个问题;2、专业BCD需要特殊工艺,而国内制造工厂基本只能提供普通工艺。以上造成了国内BCD占比非常低。公司将联合终端产品应用和广大的设计公司去解决这两个根本性的问题。过去的三年,我们在车、工业和消费类针对性的开发了十多个专业BCD平台,这些平台融合了我们对产品终端应用的深层次理解,定向性的给出了量身定制的特色工艺。目前公司已经度过了大范围高强度的开发阶段,开始迎接大范围客户导入和产品导入,以及规模上量的阶段。刚刚过去的一年,公司获得了多个重大定点。公司非常有信心成为中国专业BCD的领先企业,也有信心支持中国BCD产业的突破。电源管理一直是BCD的重要应用。I大算力中央计算会使用大量的电力。能源使用效率成为I应用的关键基础技术和前提条件,过去三年,公司一直在这个方向持续投资,同时已经经过了两代技术更新第一代已经开始小规模量产,第二代55nm解决方案获得了关键客户重大定点。这是公司在过去一年的一个重要突破。扩大客户群、加速产品导入是公司目前正在做的事情,相信电源管理领域的应用收入增长将会成为公司的重大增长点之一。

问:公司目前已经建成了17万片8寸硅基产能、1万片12寸硅基和5000片SiC MOSFET,未来公司的扩产计划如何,此外,公司有没有采取什么措施进行降本、减少公司亏损。

答:公司在第二增长曲线SiC和第三增长曲线BCD的产能将根据技术产品的推进进度、市场需求的情况,适时进行扩产。降本减亏方面,第一,不断通过技术迭代、技术创新实现技术的领先性和丰富化,在此基础上实现更大的生产规模,贡献更大的营收。通过产品的技术迭代,全球领先的新一代IGBT器件会在24年下半年量产,大幅提高单位晶圆片的芯片产出数量,实现营收的增长;通过SiC芯片和模组、BCD、VCSEL等实现新技术、新产品上量营收增长;积极扩大市场份额,增加公司的营收来摊薄成本。第二,不断优化公司成本结构,通过工艺步骤、工艺条件的优化降低工艺平台的基础成本,通过生产效率的不断提升摊薄和降低单步工艺的成本。通过供应链的战略合作、协同、公平竞争降低材料和零部件的采购成本。通过公司精细化管理、信息数据流程系统化、设备自动化等提高人员工作效率、降低库存对资金的占用等。通过以上的措施,公司2024年亏损将大幅降低。

问:公司第二增长曲线是SiC业务,请公司领导介绍一下未来发展趋势?

答:目前,公司更高性能的SIC器件开发非常顺利,迭代速度进一步加快;产品良率在全球范围遥遥领先;8英寸SiC晶圆和芯片研发进展顺利,计划年内送样。以上为公司创造了极具竞争力的优势。车规级主驱控制芯片具有市场集中的特点,过去一年公司在国内外广泛取得重大定点,在市场上确定了关键站位;同时,公司和新能源战略客户共同开拓SiC在车以外的重大新应用上的开拓。伴随公司极具竞争优势,SiC的应用范围将进一步扩大。公司目前正在开发技术更先进但更优成本优势的新一代车载主驱控制技术,加高护城河。身处全球新能源汽车和新能源产业的最大单一市场,公司将做好客户服务和技术支持,本身就是极具难以复制的优势。

问:公司今年对于折旧金额的展望,成本优势什么时候可以体现?

答:公司2023年折旧及摊销为34亿元,24年预计增加4-5亿元。公司预期的营业收入增长快于折旧增长,结合成本结构优化等措施,共同促进实现大幅度减亏。

芯联集成(688469)主营业务:面向新能源汽车、风光储和电网等工业控制领域、高端消费品市场等,提供从设计服务、晶圆制造、模组封装、应用验证到可靠性测试的一站式芯片和模组的代工制造服务。

芯联集成2023年年报显示,公司主营收入53.24亿元,同比上升15.59%;归母净利润-19.58亿元,同比下降79.92%;扣非净利润-22.62亿元,同比下降61.2%;其中2023年第四季度,公司单季度主营收入14.93亿元,同比上升3.22%;单季度归母净利润-5.97亿元,同比下降173.13%;单季度扣非净利润-5.02亿元,同比下降26.96%;负债率49.8%,投资收益2277.15万元,财务费用3.23亿元,毛利率-6.81%。

该股最近90天内共有1家机构给出评级,增持评级1家。

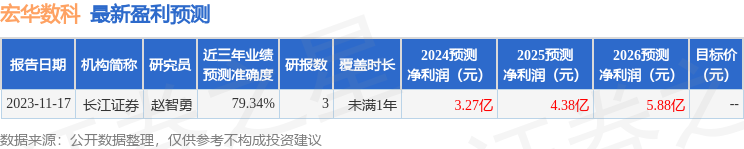

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1106.95万,融资余额增加;融券净流出155.6万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。