消息,2024年3月25日三生国健(688336)发布公告称公司于2024年3月21日接受机构调研,华泰证券、中信证券、东吴证券、国信证券、天风证券、国金证券、中金公司、开源证券、广发证券、平安证券、广发基金、兴业证券、嘉实基金、招商基金、易方达基金、汇丰晋信基金、浙商基金、华安基金、福安达基金、平安基金、银华基金、新华基金、国联证券、大成基金、浦银安盛基金、汇添富基金、东方红、个人、华创证券、国泰君安证券、中泰证券、东方证券、德邦证券、民生证券参与。

具体内容如下:

问:608项目2024年将进入NDA申报,我们在商业化层面有什么计划?

答:由于公司具有成熟的营销体系(包含市场、渠道、准入等成熟职能和资源),因此608商业化层面的投入会在其上市前开始,营销费用的增加预计在明年逐步增长。2024年的商业化团队更多还是保证我们现有业务的稳定成长。我们会时刻关注市场变化,时刻关注这个治疗领域专家和患者的临床需求。

问:公司的IL-IL-17已经读出一些非常好的数据,但皮炎和银屑病领域市场竞争者多,我们这两款产品的差异化是如何体现的?

答:608(IL-17)产品我们首次给药剂量是160毫克,相较于司库奇尤单抗300mg的剂量有一定优势;同时,我们二期的疗效数据优于司库奇尤单抗,具有疗效优势。III期数据我们预计在今年三季度披露。611(IL-4)我们在研发设计方面也做了一些差异化。在核心治疗期,我们是两周一次给药,但是在延长给药阶段,我们根据疗效应程度做了两种给药方案,一种是未应的患者两周继续维持至52周,还有一种是应的患者每四周给药一次。另外我们也积极拓展了COPD适应症,目前在IL-4靶点里面该适应症的开发是顺位是第一位的。

问:IL-1β针对痛风性关节炎的市场潜力巨大,对于后续上市后的市场开拓和放量趋势如何看待?

答:痛风性关节炎在中国有大约1-2千万的患病人群,在急性发作期,患者会使用激素或秋水仙碱等药物。然而现有的传统用药存在安全性问题,如心血管、肝毒性或者不耐受等副作用,因此安全有效的药物在治疗领域的需求量很大。在商业化层面,痛风主要在风湿免疫科进行治疗,这是公司非常具有优势的领域,因此我们对该产品上市后在这一领域取得市场份额充满信心。

问:益赛普后续集采扩面,预计有什么影响?

答:益赛普在2023年度经历了广东联盟的集采,但由于我们是作为备选的品种参与,所以在集采个别区域表现的不尽人意。后续集采的区域虽然会扩面,但是我们将作为中选身份参与,预计整体销量的增长会远好于广东联盟区域。在TNF α领域治疗S和R方面,益赛普仍然是单一最大的品种。尽管市场竞争激烈,但医生和患者多年来形成的品牌区分,在疗效和安全性上得到充分肯定,使得益赛普在市场上具有优势。我们相信从长期来看,随着下沉市场以及降价带来的患者依从性的增加,销量是能够持续稳定增长的。

问:2024年度的研发费用投入预期?

答:2024年公司研发管线中的项目数量较上年翻倍增长,随着进入二期和三期临床数量的增加,研发投入整体会有较大增长,但考虑到部分资本化因素,整体研发费用率预计会在30%左右的水平。

问:我们益赛普水针的销售情况如何?

答:进院工作在逐步执行中,目前整体销售规模占比不大。2024年我们会增加在药房的推广力度。

问:公司BD层面2024年的计划?

答:BD是公司2024年的其中一个工作重点。在自免领域里除了大分子外还有一些小分子药物和不同的剂型如口服和外用类产品,是我们关注的重点,一旦有相关结果会及时公告和披露。

三生国健(688336)主营业务:从事抗体药物的研发、生产及销售业务。

三生国健2023年年报显示,公司主营收入10.14亿元,同比上升22.84%;归母净利润2.95亿元,同比上升497.63%;扣非净利润2.07亿元,同比上升85105.24%;其中2023年第四季度,公司单季度主营收入2.83亿元,同比下降4.93%;单季度归母净利润1.31亿元,同比上升171.61%;单季度扣非净利润5644.82万元,同比上升76.57%;负债率8.04%,投资收益-1639.92万元,财务费用-3901.05万元,毛利率77.9%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为31.42。

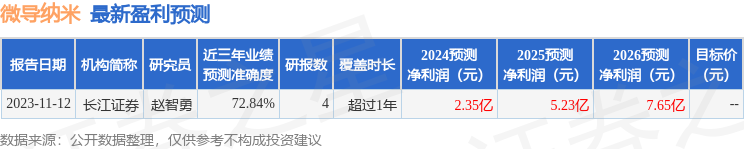

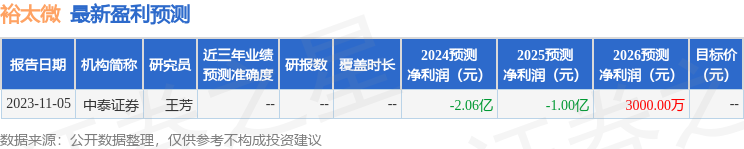

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入217.04万,融资余额增加;融券净流入8.17万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。