消息,2024年3月25日微导纳米(688147)发布公告称公司于2024年3月21日接受机构调研,上海证券报社、国联安基金管理有限公司、招商银行股份有限公司、华安证券股份有限公司、兴证全球基金管理有限公司、华泰保险集团股份有限公司、上海睿郡资产管理有限公司、宁波锦润博纳投资、中国国际金融股份有限公司、FMR、鹏华基金管理有限公司、浙商证券股份有限公司、前海开源基金管理有限公司、东吴证券股份有限公司、东北证券股份有限公司、英大基金管理有限公司、创金合信基金管理有限公司、融通基金管理有限公司、交银国际控股有限公司、嘉实基金管理有限公司参与。

具体内容如下:

一、公司简介 微导纳米是一家面向全球的半导体、泛半导体高端微纳装备制造商。公司形成了以原子层沉积(ALD)技术为核心,化学气相沉积(CVD)等多种真空薄膜技术梯次发展的产品体系,专注于先进微米级、纳米级薄膜设备的研发、生产与销售,向下游客户提供先进薄膜设备、配套产品及服务。 在半导体领域内,公司是国内首家成功将量产型High-k原子层沉积(ALD)设备应用于集成电路制造前道生产线的国产设备厂商,已与国内多家厂商建立了深度合作关系,相关产品涵盖了逻辑、存储、化合物半导体、新型显示(硅基OLED)等诸多细分应用领域,多项设备关键指标达到国际先进水平。在光伏领域内,公司作为率先将ALD技术规模化应用于国内光伏电池生产的企业,已成为行业内提供高效电池技术与设备的领军者之一,与国内头部光伏厂商形成了长期合作伙伴关系。同时,公司跟随下游厂商的量产节奏,持续优化XBC、钙钛矿、钙钛矿叠层电池等新一代高效电池技术。根据公开的市场数据统计,公司ALD产品已连续多年在营收规模、订单总量和市场占有率方面位居国内同类企业第一。 二、主要交流问题及回复问:根据公司发布的2023年业绩快报,2023年营业总收入83亿元,同比增长82%;归母净利润57亿元,同比增长47%。高速增长背后的原因是什么?

答:绿色能源和科技创新是两条国家大力推动的具有巨大市场的主赛道。半导体行业迎来了非常重要的战略窗口期,公司与材料公司、零部件公司密切合作,产业链上下游协同合作、共同推动行业发展。同时,随着光伏发电全面平价上网,这几年国内新增和累计装机量持续保持全球领先,公司设备产品的推出赶上了光伏行业技术路线更迭和产业规模持续扩大这个时间点,有幸成为了国家绿色发展的推动者之一。

问:近期国家政策层面出台的设备更新政策,预计会对公司有哪些方面的影响?

答:根据国家发改委同有关部门研究制定的《推动大规模设备更新和消费品以旧换新行动方案》,相关政策将支持探索在风电光伏、航空等新兴领域开展高端装备再制造业务。加快风电光伏、动力电池等产品设备残余寿命评估技术研发,有序推进产品设备及关键部件梯次利用。完善风力发电机、光伏设备及产品升级与退役等标准。预计在这一政策的推动下,现存行业内面临退役的PERC电池产线将产生较大规模的设备改造服务需求。在PERC电池产线向TOPCon产线升级的过程中,需要添加薄膜沉积和扩散设备。公司既具备相应的设备改造服务,也能够为客户提供改造过程中核心的LD设备和Poly设备,降低客户产线改造的成本,提升产线的经济效益。

问:公司设备制备的薄膜在光伏和半导体中的作用是什么?

答:公司下游客户主要为光伏电池片厂商和半导体芯片制造厂商等。无论在光伏还是半导体领域,薄膜沉积设备均是下游客户产线上的核心设备,占产线投入比例较高,且对于客户生产的电池片和晶圆的质量和性能具有重要影响。薄膜沉积设备在下游半导体和光伏行业的技术路线实现和迭代发展中起到至关重要的作用。

问:公司将ALD作为核心技术,又为何进行各种薄膜制备技术梯次发展?

答:公司创始技术团队具备多年半导体领域LD技术经验,成立之初就希望把LD技术推广到国内产业界。彼时正是国内光伏领域处于大爆发时期,因此公司率先将LD技术规模化应用于国内光伏电池生产,并迅速发展成为行业内提供高效电池技术与设备的领军者之一。此后不久,国内半导体行业迎来了重要的机遇,公司将目光瞄准对技术水平和工艺要求更高的集成电路薄膜沉积设备领域。经过多年的发展,公司LD设备具备了较强的市场竞争力和行业领先地位。由于在半导体领域内各种薄膜沉积技术各有自己的技术特点和技术难点,既存在明显的区分度,又在部分常规应用场景中存在可替代性,为满足客户在各技术节点和各工艺环节对薄膜沉积设备的需求,同时进一步丰富公司产品结构,公司在保持核心产品LD设备销售领先优势的同时,成功推出了具有市场竞争力的CVD设备。

问:公司能介绍一下在核心技术研发投入情况如何?

答:公司坚持自主创新,持续加大研发的资金投入,巩固现有技术优势,拓展并深化产业前瞻领域的应用。2022年公司的研发投入就超过了1.38亿元,占收入的比重超过20%,2023年的研发投入预计仍将保持快速增长。其中,半导体领域投向包括逻辑、存储、新型显示器、化合物半导体等项目;光伏领域投向包括TOPCon、XBC、钙钛矿/钙钛矿叠层电池等新一代高效电池技术等项目。

问:光伏行业正面临着技术迭代期,从P型电池向N型电池,钙钛矿等新的技术路线也快速发展,公司是如何应对这一市场趋势?

答:目前光伏技术路线加速更迭,TOPCon电池以其优异的钝化和接触性能,率先脱颖而出,其他新型电池技术路线的发展也是日新月异。预计未来光伏行业将是多种技术共存,技术更迭会推动新的设备需求,这对设备厂商来说是个机遇。公司作为设备厂商将与光伏制造企业密切合作,跟随下游客户扩产节奏,不断推出具备市场竞争力的产品和技术方案,成为技术和市场的引领者。例如在钙钛矿电池领域,公司从2017年开始深耕钙钛矿电池技术领域,和全球顶尖客户进行合作布局,目前已投入研发并推出多款适用于钙钛矿不同技术路线的专用薄膜设备平台。

问:公司未来几年的发展目标是什么?

答:在半导体领域,公司将继续保持LD设备的领先优势,积极扩展CVD设备的市场占有率,并不断扩大半导体产品工艺覆盖度和市场空间。在光伏领域,公司将继续推进整线业务扩张,加大投入新技术、新产品的开发。其他战略性新兴行业,公司也加快产品布局、规划和开发。

微导纳米(688147)主营业务:从事先进微、纳米级薄膜沉积设备的研发、生产和销售,向下游客户提供先进薄膜沉积设备、配套产品及服务。

微导纳米2023年三季报显示,公司主营收入10.22亿元,同比上升165.3%;归母净利润1.55亿元,同比上升4864.47%;扣非净利润1.15亿元,同比上升746.22%;其中2023年第三季度,公司单季度主营收入6.39亿元,同比上升178.72%;单季度归母净利润8650.31万元,同比上升140.32%;单季度扣非净利润6935.11万元,同比上升119.93%;负债率68.36%,投资收益1048.74万元,财务费用-244.06万元,毛利率42.36%。

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为61.86。

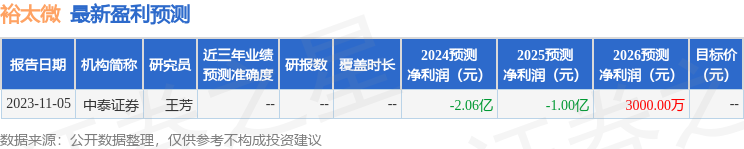

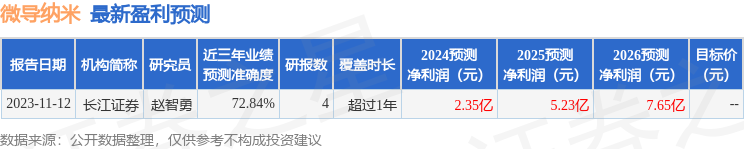

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3451.46万,融资余额增加;融券净流出4675.7万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。