消息,2024年3月25日中材科技(002080)发布公告称公司于2024年3月22日召开业绩说明会,FMC First Beijing姜涵奕、国华兴益韩冬伟、国寿资产赵文龙、海宸投资季晨曦、弘毅远方王哲宇、华宝基金毛文博、华泰保兴刘斌、华夏基金温鑫宇、嘉实基金蔡丞丰、江苏瑞华李一佳、九泰基金黄皓、博道基金钱程、民生加银袁浩、南方基金余一鸣、南华基金刘凯兴、浦银安盛周男茜、仁桥资产张鸿运、睿郡兴聚苏华立、上银基金杨东朔、太平基金宋小浪、天风资管邱天、信达澳亚李琳娜、诚盛投资完永东、兴业基金高圣、玄卜投资卞予沫、银华基金张伯伦、圆信永丰胡春霞、源乐晟刘碧、长信基金唐洋、中荷人寿张作兴、中金资管王高远、中欧基金许崇晟、中信保诚基金陈超俊、淡水泉杨馨怡、中信自营万瑞钦、中邮证券刘意纯、朱雀基金杨杰、重阳投资贺建青、Neuberger Berman黄道立、博时基金谢泽林、大成基金石国武 赵蓬 谢树铭、东方自营王树娟、东兴基金孙义丽、富国基金黄彦东 房昭强 赵晨阳、东莞证券资管李志敏、工银理财斯华景、固禾资产文雅、广汇缘曹海珍、国寿安保基金李博闻、果实资本吴浩、弘尚沙正江、泓德基金王克玉、鸿道投资谢培风、华泰柏瑞莫倩 王鹏、华夏理财王莎、复霈投资林娟、建信基金徐文琪 高芷桐、建信养老刘洋、聚鸣投资惠博闻、龙航资产蔡英明、明河投资杨伊淳、磐厚动量胡建芳 顾圣英、平安基金李化松、浦银理财陈金盛、三峡资本王松、上汽颀臻沈怡雯、工银安盛牛品、申万自营余洋、泰康资产李金桃、新华基金姚海明、兴证全球李君、循远资产汪庆祥、衍航投资庞兴华、于翼资产张亚辉、云能资本王坚、长安汇通刘亦民、正圆投资张萍 王伟平、工银瑞信文杰、中粮期货张禹峰、中融信托赵晓媛、中信保诚保险韩宇、中信资管毕成、中意资产翟琳琳、紫阁投资沈璐、光大保德信基金李峙屹参与。

具体内容如下:

问:2024 太原基地投产计划以及今年公司的冷修计划?

答:太原一线开始建设,预计 24Q3 点火投产,二线今年底或明年初完成建设,预计明年上半年投产,两条线规模都是在 15万吨。2023 年公告了邹城五线冷修改造,规模从 5 万吨提升至 8 万吨,吨成本下降 10%以上,预计今年上半年完成。2024 年泰玻会进入窑炉冷修周期,之后每年都会根据总体生产目标择机对窑炉进行冷修,主要目标是满庄的 F01-F05,这些产线投产时间基本在 2013 年-2017 年,陆续进入冷修改造周期,我们会按照太原“灯塔工厂”标准对这些产线进一步做自动化、智能化和信息化升级改造。

问:能否收缩南玻院技术输出防止玻纤行业供给过剩?

答:南玻院全称是南京玻璃纤维研究设计院,其主要职能之一是为行业提供技术服务,玻纤行业很多原创技术都来自于南玻院,但近年来南玻院这方面的业务占比不大。其次南玻院独立自主经营,他会根据自己的业务需求、产业发展上去做考量。新进入者需要技术支撑只能找到南玻院,至于未来的发展主要还是取决于要行业自身运行机制。

问:玻纤是否有海外建产能的规划?

答:站在“十四五”中期的维度去看玻纤的战略规划,公司的产销、营收、利润、新产品开发都是比较顺利的实施了,只有海外投资建厂目前还是没有实质性的进展。国际化战略是公司的既定战略,风电叶片在巴西已经进入了实质性的增长期,隔膜的海外战略也是在稳步推进,玻纤等时机成熟也不会例外。

问:玻纤近期有价并且 3月份库存下降,现在行业到底部了吗?

答:玻纤市场行情处于历史低谷有一段时间了,触底反弹的机会是有的,尤其是一些中高端产品领域,如热塑短切、LFT、风电类产品随着汽车、风电等行业 3 月开始逐步进入开工期,价格将会有修复的机会。中期来看,困扰玻纤的还是产能过剩,过去三年 160 万吨新增产能投放,需要时间消化。泰山玻纤将会围绕存量优化(现有产能冷修改造)、优势拓展(集中在风电和热塑产品)、产业链延伸等方面应对行业问题。Q叶片毛利率还能通过提升整合后的效率持续提升吗?中复连众的收购实质是公司叶片产业自发的战略需求和市场行为,整合之前,在产品市场,中复连众是公司最大的竞争对手,收购之后,中材叶片在产能规模,区位布局、产品系列以及客户结构方面得到了较大的补充和加强,整体核心竞争力在提升。同时中材叶片在质量和成本管控体系以及优质的售后服务体系在行业内都是最顶尖的,可以复制到中复的工厂,整合后半年时间取得的成果也是较为显著,毛利率、净资产收益率等多项指标与整合前同口径相比均得到了提升。随着专业化平台运作进一步推进,各自优势将会进一步得到发挥,整体运营效率也会进一步提升。

问:叶片价格若降低,毛利率如何展望?

答:风电中标均价相较 22年是进一步下探,陆风大概 1600kw/元,,已经连续三年处于低位水平,短期也很难扭转,叶片价格趋势与整机基本趋同,依然存在降价压力,预期目前不好给,因为还有些结构问题,二季度会更明朗些。毛利率方面。公司核心还是在于降本增效(1)原材料方面首先是供应链建设,打通国际供应渠道,消除单一供应商来源,其次进行新材料替代,比如国产碳纤维材料,最后要充分发挥生产基地布局优势(靠近港口和高速)来为客户省成本。(2)加强科技创新能力。以客户需求为中心,打造明星产品,23 年Q4 发布了全球陆上最长 12 兆瓦平台“沙戈荒”风电叶片新产品,还有和泰玻联合研发的可收的百米级的热塑复合材料也成功下线。(3)未来也会持续优化整个大叶型的产品结构。23年整体平均功率在 5.6MW,今年将进一步提升至 6MW以上,陆风海风叶型都会更大,而且海风占比会进一步提升,所以会通过结构类改善来对冲降价压力。

问:公司国内生产的叶片出口量有多少?

答:风电叶片跟其他产业不同,属于特型产品,国内生产往海外销售还是受限于距离和成本,公司海外战略重点还是基于海外生产基地,目前巴西一期项目已经投产,后续会根据一期运营情况筹备二期项目扩大基地规模,同时中材科技海外战略一盘棋,隔膜产业以及其他产业均有海外规划,我们会集中资源综合考量海外其他区域布局。海外基地产能拓展进度较国内慢,但总体来看,更加切合产业实际,同时更具备潜力。隔膜

问:在行业盈利下探的情况下公司隔膜盈利的原因?未来隔膜产能及盈利的展望?

答:隔膜产业是公司重点培育和发展的主导产业,经过多年发展,已成为全球锂电池隔膜行业领先企业之一。顾中材锂膜发展历程,其进步原因在于1、坚持战略引领。在既定战略框架里,根据市场形势变化合适时机进行并购和融资,推动先进产能扩张,拓展核心客户;2、管理层对于隔膜产业的内部重组,形成了 1+N 的管控模式,内部形成良性竞争机制,更加聚焦研发,效率和成本。最终结果就是大家可以看到的成本大幅下降、产品及客户结构不断优化,盈利能力亦能维持较好水平。对于未来展望,新能源汽车和储能行业还在高速增长,但对应行业产能扩张速度也在加快,整体竞争加剧,公司的核心还是稳步推进先进产能落地、加大产品研发以及提升成本管控能力,应对行业激烈的竞争。

问:降价压力下锂电隔膜出货量和单平净利指引?

答:基于锂电产业链现状,竞争加剧将会是行业常态。公司先进产能落地节奏较快,未来首要目标是将产能转变成收入,提升市场份额。通过降本增效优化产销结构来稳定和提升盈利能力。

问:2024 年隔膜涂覆比例和外销比例会有变化吗?

答:2023 年涂覆占比约 30%以上,预计今年会进一步提升。2023 年海外出货和收入较 22年大幅提升,但总体占比依然不够大,未来随着海外战略的推进,会进一步提升。气瓶

问:高压气瓶净利率只有 10%出头,能否详细拆分高压气瓶业绩?未来公司氢能产业展望?

答:公司气瓶产业近年来整体经营情况不断向好,核心还是来自公司传统优势产业 CNG 和特种工业气瓶,氢能储运装备领域是气瓶产业的转型方向,以传统优势产业为基础加快培育建设氢能储运行业领军企业。从布局来看,23 年已经基本完成“十四五”布局,苏州基地已建成自主知识产权的 70Mpa四型瓶智能生产线(产能 5000只),目前处于推广阶段。成都基地三型瓶也在扩产,同时公司向下游延伸,具备了供氢系统制造能力。2023 年车载储氢瓶出货 1.3 万只,同比增长 70%,收入超 2亿,市占率保持行业领先。基于行业现状,我们现阶段战略还是继续加大研发,通过技术创新优势抢占竞争制高点,我们开发了 320L 及以上的大容积三型储氢瓶,70MP 四型瓶、30MP 储氢管束集装箱、99MP 站用储氢瓶等新产品,通过新产品更多的开拓氢能应用场景,如近期下水和试跑的氢能船舶、氢能列车均搭载公司产品。同时,要份额,实现头部客户全覆盖。现在行业还处于示范运营和商业化起步阶段,行业规模还没起来,并且储氢瓶原材料成本尤其是碳纤维的价格高,所以整体的盈利还没有体现出来,毛利率相较传统产品低。

问:Q4现金流好主要受益于哪个产业?

答:每个产业现金流都有改善。

中材科技(002080)主营业务:围绕新能源、新材料、节能减排等战略性新兴产业方向,以“做强叶片、做优玻纤、做大锂膜”的产业发展思路,集中优势资源大力发展风电叶片、玻璃纤维及制品、锂电池隔膜三大主导产业,同时从事高压复合气瓶、膜材料及其他复合材料制品的研发、制造及销售。

中材科技2023年年报显示,公司主营收入258.89亿元,同比上升0.29%;归母净利润22.24亿元,同比下降37.77%;扣非净利润19.65亿元,同比下降10.73%;其中2023年第四季度,公司单季度主营收入76.58亿元,同比下降4.34%;单季度归母净利润5.16亿元,同比下降54.27%;单季度扣非净利润4.66亿元,同比下降16.39%;负债率53.35%,投资收益-1251.55万元,财务费用3.52亿元,毛利率24.65%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为21.96。

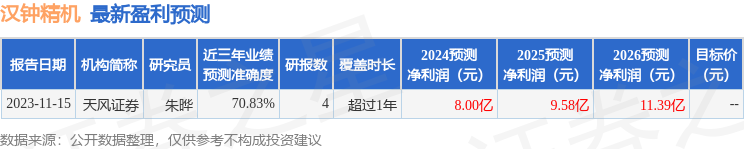

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.42亿,融资余额增加;融券净流出115.49万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。