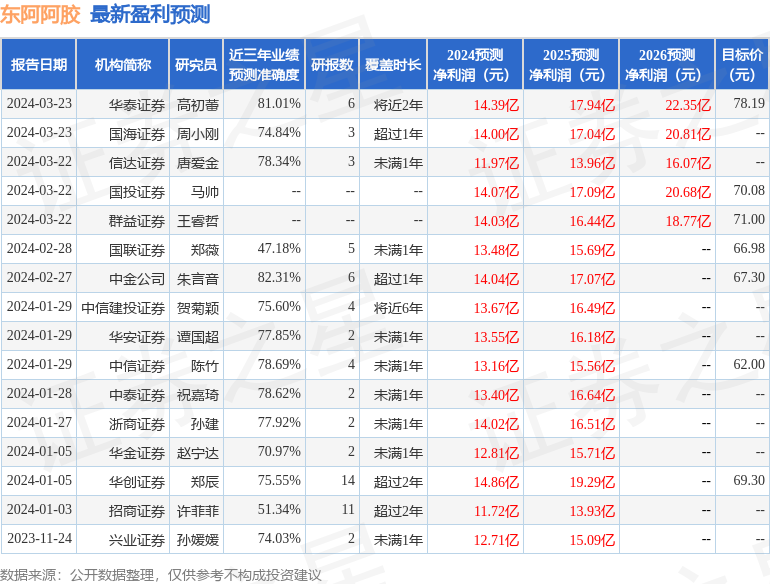

量化对冲策略有哪些,每支基金都有其独特的运作方式和投资策略。了解其详细信息可以大大提高您对相关产品的投资。那么量化对冲策略有哪些呢?

量化对冲策略有哪些?

1、策略:利用量化选股模型确定股票投资组合,同时买入股票投资组合,并做空股指期货,对冲股票投资组合的市场风险(),获得超额预期超过市场指数的股票投资组合的年化预期收益,即 预期年化预期收益。

2、套利策略:是指利用同一资产标的在不同市场或不同时间的双重定价,低买高卖来获取价差的投资策略。可用于套利的基础资产包括金融指数、商品、基金、期权和外汇。套利策略常见的子策略包括现货套利、跨期套利、分级基金套利和ETF基金套利。

其中,现货套利是国内主流的套利策略。

3、量化CTA基金:说白了,就是投资于期货市场的期货基金。他们只是利用量化投资的方法来研究期货品种的价格走势,并以程序化的方式实施交易。以沪深300股指期货为例。沪深300股指期货上涨时做多,下跌时做空。无论上涨或下跌,您都会获利。

进一步阅读:

“与时俱进,与时俱进”的阿尔法战略

例如,2009年,沪深300指数从年初的1817.72点攀升至年末的3575.68点,涨幅达96.71%。

中国银河证券研究所《中国证券投资基金2009年业绩统计报告》 研究结果显示,主动管理股票型基金中,银华精选、新华成长、兴业社会整体排名第一、第二、第三位,预期年化预期收益翻倍。

进一步分析上述三只基金的季报显示,全年股票持仓波动幅度并不大。基金经理主要通过选择个股来跑赢沪深300指数的涨幅。

另一方面,2008年的那些贝塔明星,基于他们的投资理念,或多或少都希望获得绝对的预期年化预期收益。当市场上涨时,他们持谨慎态度,缓慢加仓,多元化持仓。他们集体失语,这限制了许多基金的运作。表现。

事后看来,在2009年以来的牛市中,信心确实比黄金和货币更重要。该动就动,像兔子一样,乘风飞翔万里。你正在利用趋势。

“退则退”的贝塔策略

例如,2008年,沪深300指数从年初的5338.27点暴跌至年末的1817.72点,跌幅为-65.95%。

通过中国银河证券研究所《中国证券投资基金2008年业绩统计报告》也可以看出,主动管理混合型基金中,泰达成长、华夏大盘、金鹰小盘等由于高度关注贝塔,严格控制风险,且谨慎定位谨慎,虽然没有达到绝对预期的年化预期收益,但几乎跑赢沪深300指数50%。

与基金界的“四大坏蛋”相比,熊市期间不做贝塔、不减仓,你能完蛋吗? 2008年,风险管理成为基金投资管理的核心。因此,贝塔基金经理以一战少败而著称。

他们认为,优秀的投资者必须分配尽可能多的时间来衡量风险和探索机会。放弃对风险的控制,就等于放过了预期年化收益。该安静的时候,就安静得像处女一样。寒冷来临时,你将休息一百年。那天,我躲起来睡觉。

“时间不会丢失任何东西”的中立策略

例如,纵观2008年和2009年的熊转牛,很少有基金能够在下跌阶段坚决实施贝塔策略成功避免暴跌,而在下跌阶段能够通过阿尔法策略获得超额预期年化预期收益。上升阶段。

大多数能在行业上涨时选择行业个股的阿尔法玩家,收益强劲,却忽视风险管理;而大多数在下跌时能够控制下行风险的内测玩家,风格上更趋于稳健,而非激进。

俗话说,千金易买,将军难求!对于基金投资者来说,进取型的可以重点关注擅长alpha的基金经理,这样在上升阶段会有优势;保守的可以关注能够控制投资组合贝塔值的基金经理,在下跌阶段能够从容。

对于那些兼具激进性和稳定性的“双面胶”投资者来说,如果想要获得可守可攻的投资业绩,除了满足能够灵活切换Alpha策略和Beta策略的基金经理外,还有靠自己。采用中立策略,保持移动时间,双手对抗。 “射击次数下降了,更好地判断结果,但更好的是做出决定;日出而作,日落而息。”和谐投资。

量化对冲策略有哪些,以上就是本文为您收集整理的量化对冲策略有哪些最新内容,希望能帮到您!更多相关内容欢迎关注。