消息,2024年3月21日中密控股(300470)发布公告称中信建投赵宇达 李长鸿、睿远基金孙瑶月、中英人寿汪凯成、Picea OrientalRebecca Xu、博道基金吴子卓、华夏久盈赵佳、国金基金范亮、国泰基金陈雨杨、华泰证券杨任重于2024年3月21日调研我司。

具体内容如下:

问:去年机械密封各板块经营情况如何?

答:石油化工板块炼油项目相对较少,乙烯等化工项目较多,增量业务较前年可能持平或者略有下降。但是随着前期增量业务转化为存量业务,存量业务有所增加;另外,去年 12月,中国石化物资电子招标投标交易平台发布公告,机械密封第六期框架 9 个标段中密控股全部成功中标,并获得 8 个标段第一名、1个标段第二名的优异成绩。毛利率方面,增量市场竞争有所加剧,公司的增量业务毛利率处于低位。去年国际业务的订单增幅明显,国际业务收入已经连续几年保持高速增长。国际市场的品牌知名度与影响力不断提升。同时,公司国际业务的团队较以往也有明显成长,团队不断成熟、壮大,获取订单的能力明显增强。国际业务的增长会是未来公司业务增长中最重要的一块。 去年公司核电业务收入低于公司预期,主要是因为核电对安全性的要求非常高,核电密封产品生产过程中的鉴证点、检查点多,生产节奏比较慢,执行周期远长于我们预期,进展相对缓慢,但核电业务的国产化趋势依然非常好。

问:公司的国际业务主要是跟随主机厂出海吗?

答:现在公司国际业务模式与前几年相比也已经有了显著变化,前几年公司国际业务模式主要是公司为国内主机厂的国际订单配套密封产品,国内主机厂把整机出口国外,公司由此逐渐获得海外终端用户的应用业绩。现在公司国际业务仍然有不少是为国内主机厂配套并出口国外,但是配套国内主机厂出海的占比在下降,现在则可以和国外终端用户做很多直接、深入的交流,由国外终端用户选择采购公司产品,公司也逐渐进入了一些终端客户的区域合格供应商名录。另外,公司与西门子、埃利奥特等国际著名主机厂有直接合作并取得一定业绩。

问:公司增量业务毛利率低于存量业务毛利率的原因是什么?

答:增量业务和存量业务的毛利率都是市场竞争形成的,增量业务毛利率低于存量业务,主要有以下几点原因一是由于密封市场“增量占领存量”的竞争策略,增量市场竞争激烈,因此增量业务毛利率比存量业务低;二是密封产品价值量在项目总投资额中的占比较低,而机械密封又属于关键基础件,对装置的安全起到很大的作用,相较于增量业务客户,存量业务客户更加注重产品质量而非价格;三是因为密封辅助系统只存在于增量业务中,而密封辅助系统的毛利率非常低;四是存量业务相较于增量业务更加零散,生产组织成本更高,且在存量业务中需要向客户提供更多的服务,为了覆盖成本,必须保持更高的毛利率。

问:市场竞争加剧会影响存量业务的定价吗?

答:存量业务是公司与终端客户签订合同,存量业务的首次定价一般是与终端用户谈判,后续通常沿用第一次签订备品备件订单的历史价。增量业务的定价基本取决于项目招投标结果,市场竞争的加剧对增量业务的定价会有所影响,但对存量业务的定价影响不大。

中密控股(300470)主营业务:各类机械密封及其辅助(控制)系统的设计、研发、制造和销售,并为客户提供技术咨询、技术培训、现场安装、维修等全方位服务。

中密控股2023年三季报显示,公司主营收入9.89亿元,同比上升9.28%;归母净利润2.48亿元,同比上升3.9%;扣非净利润2.23亿元,同比上升1.07%;其中2023年第三季度,公司单季度主营收入3.76亿元,同比上升13.33%;单季度归母净利润8709.5万元,同比下降1.25%;单季度扣非净利润8041.39万元,同比下降1.48%;负债率18.92%,投资收益1488.67万元,财务费用-137.74万元,毛利率50.22%。

该股最近90天内共有1家机构给出评级,买入评级1家。

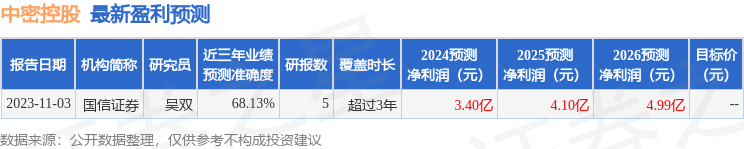

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。