消息,2024年3月20日京基智农(000048)发布公告称公司于2024年3月20日召开业绩说明会,长江证券高一岑 王煜坤、中信证券王聪、华安证券王莺 万定宇、西部证券熊航 高林峰、国泰君安证券王艳君、海通证券巩健 蔡子慕、华西证券周莎 魏心欣、德邦证券申钰雯 赵雅斐、财通证券肖珮菁 王宇璇、招商证券李秋燕、申银万国证券胡静航、方正证券邱星皓、汇丰前海证券李嘉悦、光大证券李晓渊、中泰证券姚雪梅、中信建投证券马鹏、国信证券江海航 王思言 李瑞楠、东兴证券程诗月、华创证券陈鹏 顾超、华鑫证券樊益静、中金公司陈泰屹 单妍、东方基金房建威、开源证券陈雪丽 王高展、华泰柏瑞基金王欣然、财通证券资管杨振、杭州孚盈投资雷祖威、成都保盛家族资管王国森、玄卜投资(上海)夏一、中意资管王静、旭松资本沈晔、上海胤胜资管平开明、永安期货童诚婧、信达资管万毅、兴业证券陈勇杰、牧原股份张孟琪、上海东证期货浦佳磊、生命保险资管李燕玲、天风证券黄建霖、广发证券李雅琦、国盛证券樊嘉敏、浙商证券王琪、华福证券娄倩参与。

具体内容如下:

问:公司最新养殖成本情况?

答:2024 年 1 月、2 月,公司育肥猪平均生产成本为 14.50 元/kg(测算完全成本约 15.7 元/kg),较 2023 年全年约 16 元/kg 的养殖成本有显著下降。2024 年 2 月公司断奶仔猪成本为 352 元/头。

问:成本下降的主要原因?未来降本空间?

答:公司养殖成本下降的主要原因包括(1)通过精细化管理提升猪群健康度,降低平均断奶成本和育肥猪成本;(2)优化用药方案,减少药品、疫苗等耗用量,实现成本下降;(3)通过精准营养、饲料配方优化,降低饲料成本。后续降本空间主要体现在(1)持续推进精细化管理,改善猪群健康度,进一步提升生产指标,提升断奶数、存活率等指标,同时亦可降低药苗的耗用量,降低平均成本;(2)可通过进一步优化营养配方,精准饲喂,控制饲料成本,同时提高猪只出栏均重;(3)通过高质量引种等措施提升繁育及生长性能。

问:公司主要生产指标?

答:2024 年 2 月,PSY 约为 24.5 头。窝均断奶仔猪数为 10.8 头,育肥猪存活率约为 90%。

问:公司资金情况如何?

答:公司 2023 年末货币资金余额约为 11 亿元;目前待售房地产项目货值约 20 亿元(不含酒店),公司地产项目无融资,后续将加快地产剩余货值的销售去化,及时笼资金;此外,公司将积极拓展融资渠道,确保公司资金流畅和稳定运营。

问:非瘟疫病对公司的影响?

答:疫病防控能力是公司的核心竞争力之一。公司四大养殖项目中,高州、徐闻及贺州三个项目均被农业农村部认定为无疫小区。公司所有生猪养殖项目从设计开始充分考虑疫病防控的需要,目前已建立成熟、完善的生物安全防疫体系,全程实施循环封闭式管理,且在猪舍内部均配备空气过滤系统,可有效降低非瘟等疫病风险,保障猪只安全。

京基智农(000048)主营业务:生猪养殖与销售;饲料生产与销售;种鸡、肉鸡养殖与销售;房地产开发。

京基智农2023年年报显示,公司主营收入124.17亿元,同比上升107.1%;归母净利润17.46亿元,同比上升125.89%;扣非净利润17.29亿元,同比上升100.68%;其中2023年第四季度,公司单季度主营收入24.89亿元,同比下降34.66%;单季度归母净利润4.88亿元,同比下降40.43%;单季度扣非净利润3.9亿元,同比下降51.1%;负债率67.78%,投资收益-1335.75万元,财务费用9834.3万元,毛利率38.72%。

该股最近90天内共有2家机构给出评级,买入评级2家。

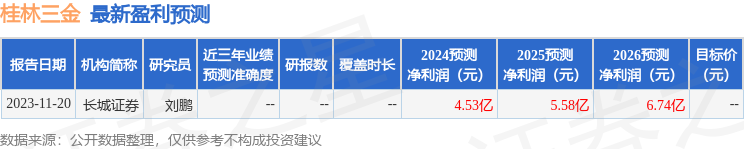

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.24亿,融资余额增加;融券净流入32.87万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。