消息,2024年3月20日思源电气(002028)发布公告称中信建投、华盛投资、招商基金、明涧投资、工银瑞信、中金、中泰证券、交银基金、中信证券、开域资本、兴业基金于2024年3月19日调研我司。

具体内容如下:

问:公司近期发布了对子公司的增资和减资公告,是出于什么考虑?

答:公司近期对江苏思源中压开关有限公司和思源清能电气电子有限公司增资,对江苏思源能源技术有限公司减资,3个公司都是公司的全资子公司,增资和减资的出发点主要是为了调整下属子公司的资本实力,调整和优化资产规模和资产配置,满足业务发展的需要。

问:铜价上涨,对公司的套保和公司整体毛利率的影响?

答:公司按经董事会审批的规范制度和流程有序开展铜期货套期业务,目的是锁定合同成本,具体内容可以参看公司之前的公告。公司产品的成本构成较为多样,铜材只是其中的一部分,铜价波动确实会对产品成本产生影响,但各种材料的价格波动是正常存在的,公司会积极予以应对,目前整体影响尚属于可控状态。

问:之前到红海局势等影响了2023年四季度的收入确认,这些因素对2024年一季度的收入影响是否持续?

答:影响比较轻微。

问:公司如何看待未来海外市场的竞争态势和盈利情况?

答:目前来看,海外市场产品价格无明显波动。全球新能源建设的投资都很积极,给中国的设备制造商带来了更多机遇。

问:公司如何看待海外市场订单的增长来源?自身的优势是哪些?

答:公司希望能通过努力,力争实现海外订单的有效增长。

1、 海外市场的需求目前来看是增长的,全球新能源建设的投入是一个重要的驱动力; 2、 公司致力于提升公司自身产品竞争力,推出适用于新能源客户、工业客户、海外细分市场需求的不同版本的产品,这也是公司研发投入比重增加的原因; 3、 公司希望能力争实现已有市场占有率的提升。问:变压器产品海外竞争对手目前有扩产计划,目前海外市场战略布局是否有中长期规划供应链规划?

答:供应链建设是公司的核心竞争力,公司正在有计划的开展中长期供应链规划,并按规定履行审批程序和信息披露义务。

问:公司对北美市场的战略布局?

答:根据初步了解,北美市场对产品质量和服务的要求比较高,加上关税等影响,这些因素会影响产品利润。从中长期来看,吸引力较大,目前来看市场环境在逐渐变好(需求方面),给公司也带来了一些机会,公司会坚持对北美市场的探索。

问:变压器公司产能情况介绍?

答:目前产能可以满足客户需求,新的产能计划正在规划中,公司在这方面会谨慎评估,并按规定履行审批程序和信息披露义务。

问:请介绍公司变压器客户行业、国家分布情况以及变压器销售渠道?

答:目前公司变压器海外市场订单多数来自于新能源客户。公司海外业务普遍模式是直销;变压器订单覆盖国家很广,各个销售片区都有涉及。

问:2024年烯晶碳能的减值情况如何?

答:0公司会按规范要求开展商誉减值测试工作。

思源电气(002028)主营业务:输配电设备的研发、生产、销售及服务。

思源电气2023年三季报显示,公司主营收入85.81亿元,同比上升22.55%;归母净利润11.48亿元,同比上升46.14%;扣非净利润11.11亿元,同比上升37.31%;其中2023年第三季度,公司单季度主营收入32.78亿元,同比上升23.38%;单季度归母净利润4.48亿元,同比上升43.2%;单季度扣非净利润4.3亿元,同比上升24.75%;负债率39.39%,投资收益1215.87万元,财务费用-1312.03万元,毛利率30.11%。

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为63.34。

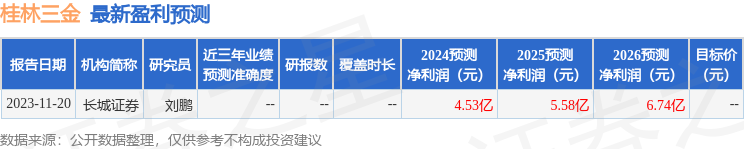

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出921.97万,融资余额减少;融券净流入1601.63万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。