消息,2024年3月20日桂林三金(002275)发布公告称公司于2024年3月20日进行路演,华泰证券、信达澳亚、摩根基金、国投瑞银、平安资管、平安养老保险参与。

具体内容如下:

问:公司目前的库存处于什么水平?

答:2 月份经过一个比较长的假期,从 3 月份开始走货比较正常,目前公司库存维持在一个正常的水平,每个省的情况不一样,总体大概在两个月左右的库存,谢谢。

问:基药目录公司做了哪些工作,何时推出?

答:国家基本药物目录调整工作由国家相关部门主导,通过一系列的工作后形成目录。国家基药目录调整工作并无企业申报阶段,因此基药目录调整期间我司并未开展申报等相关工作,也无法确定公司产品能否进入到目录内。基药目录公布时间由国家相关部门根据调整工作开展情况公布,目前国家暂未宣布新版基药目录公布时间。谢谢。

问:公司一线品种的销售占比有多大,还有多大的增长空间?

答:目前公司一线品种西瓜霜系列、三金片系列,占比接近销售收入的八成,目前正在进行产品的二次开发如推出新的剂型、增加适应症、联合用药等,我们认为公司产品在对应的口腔咽喉、泌尿系统市场的销量还是有提升潜力的,我们现在 OTC 占比很大,下一步争取扩大在医院端的销量,谢谢。4、公司目前已经公告了 2023 年度快报,对于营业收入这块能拆分一下吗,母公司和子公司各有多少,大品种也拆分一下?对于快报数营收 21个亿,这里可以大致拆分一下,母公司大概有 18个亿,其他子公司如大健康、日化、湖南、上海一起加总大概 3 个多亿,按照过亿品种来拆,西瓜霜系列大概 9 个多亿,三金片系列大概 7 个多亿,眩晕宁系列大概 1个多亿,谢谢。

问:原材料的上涨对公司的影响有多大?

答:原材料的上涨对中药企业来说影响还是比较大的,相对来说我们会好一些,因为我们的两大产品三金片、西瓜霜的原材料总体上可控,三金片的五味药材不是大众药材,其他中成药使用得很少,供应商也和我们有多年的合作,价格上我们基本可以把控,西瓜霜的原材料原料霜是我们自己生产的,成本上也可以控制。谢谢。

问:上海那边白帆生物目前情况怎样?

答:近来因为整个大经济环境不景气,生物医药也处于遇冷时期,白帆手里面虽然还有一定数量的订单,但是要落地还需要一定时间,原来一年半可以完成的订单,现在大概延长到 2-3 年完成,我们会最大限度的控制成本、费用,对人员进行优化,尽量减少亏损。目前也还在积极寻求合作伙伴。谢谢。

问:会延续之前的分红政策吗?

答:公司一直以来致力于为广大投资者创造良好、稳定地投资报,上市以来持续实施现金分红政策,同时公司充分考虑了公司的经营实际情况和可持续发展能力,经营性现金流量一直保持稳定,有充足的现金保证公司的日常运营及发展。除非有特殊的资金需求,一般情况下公司的分红政策不会变,谢谢。

问:员工持股计划还会继续推出吗?

答:主要是看这一期员工持股计划的效果,这一期的员工持股我们的考核机制有自己的特点,并且在逐步完善过程中,如果这期效果不错,会考虑启动第二期,但是这个要根据当时的具体情况来定,绩效,KPI 考核还需要不断完善。公司也不仅仅只有员工持股计划这个激励手段,还会通过调整薪酬等其他方法来达到激励的效果,谢谢。

桂林三金(002275)主营业务:中成药的研发、制造与销售。

桂林三金2023年三季报显示,公司主营收入16.32亿元,同比上升13.4%;归母净利润3.97亿元,同比上升22.35%;扣非净利润3.76亿元,同比上升23.38%;其中2023年第三季度,公司单季度主营收入4.38亿元,同比下降1.33%;单季度归母净利润1735.39万元,同比下降19.16%;单季度扣非净利润960.61万元,同比下降34.45%;负债率22.31%,投资收益-182.86万元,财务费用-595.31万元,毛利率73.57%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

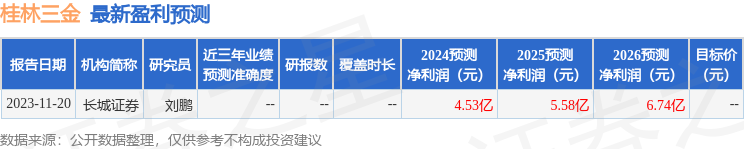

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4138.7万,融资余额减少;融券净流入12.68万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。