消息,2024年3月20日裕太微(688515)发布公告称公司于2024年3月15日投资者关系活动记录,天弘基金管理有限公司张磊、华商基金管理有限公司彭雾、中金基金管理有限公司汪洋 杜渊鑫参与。

具体内容如下:

问:MIPI A-PHY 是什么?

答:MIPI -PHY 是汽车长距离串行器/解串器(SerDes)的物理层接口规范。它主要用于满足通过高速链路将传感器(如摄像头、激光雷达、雷达等)和显示设备与系统 CPU 之间进行非对称、高吞吐量数据通信的需求。-PHY 具有最佳的布线、成本和重量特点,并且不仅限于汽车应用,还可以应用于许多其他非汽车场景。此外,-PHY 提供主要的单向数据流、双向低吞吐量控制命令和控制数据流,并且可以选择直接通过 -PHY 数据线向外围设备(即网络边缘的传感器和/或显示器)提供所需的电源。我们正在研发的 SerDes 产品目前定位在 MIPI -PHY 协议,预计会在 2025年年底出样片。

问:现有产品线有哪些?

答:现在我们正在研发的有五条产品线。第一条是以太网物理层芯片,分为车载和非车载,其中车载的百兆和千兆芯片均已量产出货,非车载的有百兆、千兆、2.5G 芯片,均已规模量产。第二条是以太网交换机芯片,分为车载 TSN 交换机芯片和非车载交换机芯片,其中车载 TSN 交换机芯片预计 2025 年年底会有样片,非车载交换机芯片现已有 5 口、4+2 口及 8口芯片量产出货。第三条为以太网网卡芯片,目前已量产千兆芯片,多用于 PC 和服务器。第四条为车载网关芯片,预计会在 2026 年年底出样片。第五条为高速视频传输 SerDes 芯片,预计会在 2025 年年底出样片。

问:Wi-Fi7 与公司产品的相关性如何?

答:根据 TechInsight 测算,2028 年 Wi-Fi7 消费电子产品出货渗透率有望达 26%,2024-2028 年 CGR 有望超过 100%,迎来高速增长。Wi-Fi7 的性能提升至少带来两个方面的产业链变化,一是 MIMO 支持数量的增加以及技术要求的提高,有利于射频产业链收获量价齐升;二是速率阶跃使得一些高吞吐量应用的落地成为可能,并反过来提高对 Wi-Fi 设备的需求。目前,公司的 2.5G 以太网物理层芯片和 5 口以太网交换机芯片可以应用到不同形态的 Wi-Fi7 设备中,且相关产品已进入国内各大头部厂商的供应链体系,在应用领域还是相对前沿的。随着 5G 网络的不断推广,对于适用于新一代移动网络承载的以太网芯片的市场需求后续也将快速提升。

裕太微(688515)主营业务:高速有线通信芯片的研发、设计和销售。

裕太微2023年三季报显示,公司主营收入1.65亿元,同比下降44.96%;归母净利润-1.4亿元,同比下降1935.41%;扣非净利润-1.74亿元,同比下降9650.23%;其中2023年第三季度,公司单季度主营收入5634.68万元,同比下降47.66%;单季度归母净利润-5705.64万元,同比下降640.62%;单季度扣非净利润-7444.92万元,同比下降550.71%;负债率7.17%,投资收益1217.91万元,财务费用-483.05万元,毛利率42.68%。

该股最近90天内共有1家机构给出评级,买入评级1家。

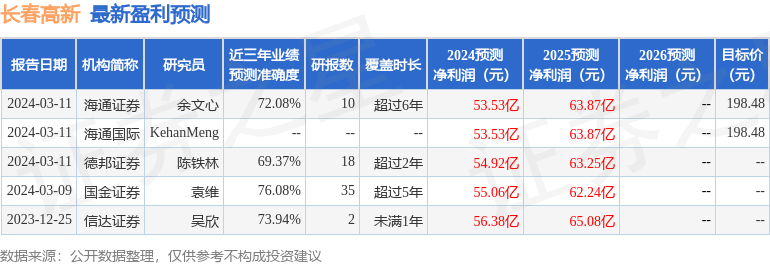

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1074.2万,融资余额增加;融券净流出1293.44万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。