消息,2024年3月19日豪迈科技(002595)发布公告称公司于2024年3月16日接受机构调研,中信证券周荣炎 刘海博等参与。

具体内容如下:

问:公司 2023 年年度报告基本情况。

答:2023 年公司实现营业收入 71.66 亿元,同比增长 7.88%;归属于上市公司股东的净利润 16.12 亿元,同比增长 34.33%;总资产 99.14 亿元,同比增长 15.38%;归属于上市公司股东的净资产 86.13 亿元,同比增长 17.38%,资产负债率 13.06%。轮胎模具业务实现营业收入 37.90 亿元,同比增长 15.76%,毛利率 43.06%,同比上升 5.02%。大型零部件机械产品实现营业收入 27.70 亿元,同比下降 8.91%,毛利率 23.41%,同比增长 6.57%。数控机床业务实现营业收入 3.08 亿元,同比增长 111.76%。

问:利润增速高于收入增速的原因。

答:主要是得益于公司综合毛利率的提升,毛利率提升的因素主要有产品结构优化、原材料价格下降、汇率影响以及人员效率的持续提升等。报告期末,公司在职员工总数 12529 人,比上年同期持续减少。

问:公司 2023 年轮胎模具业务情况。

答:2023 年,公司继续推进国际产能布局,在泰国进行轮胎模具项目扩建并已于10 月份投入使用,此外,公司墨西哥工厂开工建设,在柬埔寨设立服务机构,丰富了公司的全球生产服务体系。2023 年,公司轮胎模具业务内销表现突出,同比增速较快,叠加轮胎模具海外订单需求的持续增长,公司轮胎模具业务订单表现优秀,营业收入是近几年来快速增长的一年。受汇率变动、原材料成本降低以及效率提升等因素影响,公司轮胎模具业务毛利率同比提升。

问:公司 2023 年大型零部件机械产品业务情况。

答:公司大型零部件机械产品涉及风电、燃机、压铸机、注塑机、工程机械等领域,为客户提供从毛坯到加工的一站式服务。2023 年,燃气轮机市场需求持续向好,公司该项业务订单饱满;风电行业长期发展趋势可期,但受铸造产能过剩、招标价格持续走低等影响,公司风电零部件业务对大型零部件机械产品整体营业收入起到负向作用。受产品结构优化、原材料成本降低、汇率变动及效率提升等因素影响,公司大型零部件机械产品毛利率同比有所提升。

问:公司 2023 年数控机床业务情况。

答:公司超硬刀具五轴激光加工中心、车铣复合加工中心等系列化产品陆续于 2023年亮相市场。公司年度内连续参加了北京、青岛、深圳等机床展会,利用新媒体等多方式对外宣传,邀请客户实地参观考察等,品牌知名度得到进一步提升,公司产品已经在铝合金、汽车零部件、3C、精密模具等行业批量应用,并得到良好的反馈。公司除在东莞、昆山设立应用中心外,2023 年设立西安豪迈数控机床有限公司。

问:2024 年度资本开支情况。

答:2024 年度,公司资本开支主要是机床业务,此外也包括模具子公司布局和设备更新改造、大型零部件机械产品部分工序填平补齐等的需求。

问:大型零部件中有多少产能用于风电产品制造?

答:公司大型零部件机械产品以风电、燃气轮机等能源类产品零部件的铸造及精加工为主,产能是通用的,可以灵活调配。

问:公司机床项目的销售渠道。

答:公司将采用直销与经销相结合的销售模式,当前经销渠道和经销商开拓工作正在推进中。

问:轮胎模具业务市占率是否有进一步扩大的可能?

答:公司轮胎模具是国家制造业单项冠军产品,主要定位于中高端市场,目前在研发、技术、产能、品种、国际布局等方面具有明显的综合优势和竞争力,行业地位稳固。虽然年度之间受经济形势、行业景气度等影响增速可能会有所波动,但就公司 2023 年度模具业务收入 37.90 亿元的体量来看,市场占有率还有进一步提升的空间。

问:大型零部件业务是否有新客户的开发?

答:在大型零部件业务领域,公司持续开发新客户、新产品。公司已与上海电气、东方电气、哈电等建立业务合作关系。除拓展燃气轮机零部件之外,也在积极开发蒸汽轮机的相关零件加工。

问:公司费用率的情况。

答:2023 年度,公司管理费用、销售费用相对稳定,财务费用波动较大,主要是受汇兑损益的影响。未来,机床业务需持续开发客户、开拓市场,预计会在一定程度上增加销售费用。

问:公司对于分红的未来计划情况。

答:公司 2023 年度分红总金额比以前年度有提升。公司在关注可持续发展的同时高度重视全体股东的投资报,持续与投资者共享发展成果。未来,公司将结合企业实际经营情况、发展战略和股东诉求,持续优化投资者报机制,积极馈投资者的信赖与支持。

豪迈科技(002595)主营业务:子午线轮胎活络模具的生产及销售、大型零部件机械产品的铸造及精加工、机床装备相关产品的研发、生产和销售。

豪迈科技2023年年报显示,公司主营收入71.66亿元,同比上升7.88%;归母净利润16.12亿元,同比上升34.33%;扣非净利润15.66亿元,同比上升33.6%;其中2023年第四季度,公司单季度主营收入18.64亿元,同比上升1.83%;单季度归母净利润4.43亿元,同比上升34.08%;单季度扣非净利润4.27亿元,同比上升32.5%;负债率13.06%,投资收益3818.11万元,财务费用-2075.51万元,毛利率34.65%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为37.79。

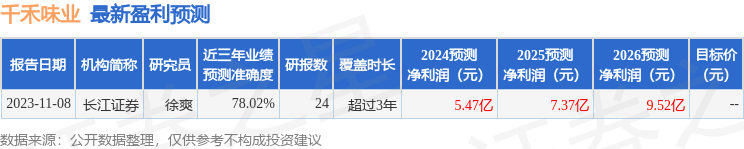

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2420.63万,融资余额减少;融券净流入698.1万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。