消息,2024年3月19日咸亨国际(605056)发布公告称公司于2024年3月15日组织现场参观活动,南华基金、华安基金、鹏华基金、东海证券、华福机械、民生轻工、光大建材、浦银安盛、国联安、信达澳亚、东证资管、杭州溪望私募、农银汇理参与。

具体内容如下:

问:请公司在低空经济方面有何布局?

答:公司具有低空领域内相关业务的资质,公司旗下涉及无人机业务的有咸亨国际(杭州)航空技术研究院有限公司和咸亨国际(杭州)航空自动化有限公司,主要负责给能源领域的相关用户提供无人机巡检服务。咸亨国际(杭州)航空自动化有限公司具有“民用无人驾驶航空器操控员执照”,是中国航空器拥有者及驾驶员协会(OP)认定的民用无人机操控员培训机构、国家体育总局认可的“浙江省遥控航空模型飞行员执照考核培训机构 (SFC)”、慧飞无人机应用技术培训中心授权的“浙江咸亨分校 ”,拥有合法教学空域。咸亨国际(杭州)航空技术研究院有限公司和咸亨国际(杭州)航空自动化有限公司已在无人机智能巡检及深化服务,涵盖线路巡视(竣工验收、精细化巡视、通道巡视、三维建模及航线规划、树障及缺陷分析、管道智能巡护等)、设备巡视(变电站、高后果区、场站、阀室等)、灾害应急响应、电缆隧道检测等场景。公司将紧跟行业发展趋势和国家战略进行发展和布局,更多业务情况请关注公司定期报告。敬请投资者注意投资风险。

问:从几年的趋势看,自主产品和技术服务的目标是上升,自产产品的挑选标准是什么?未来升速度会比较快吗?

答:提升自产和技术服务确实是公司的目标,也是提升毛利率的具体举措之一。公司的研发是一种轻研发,每年公司研发部门会初选出几十个科技属性高的,能够解决客户痛点的,市场空间比较大的产品作为重点研发方向,由各销售公司负责人打分评判,遴选出重点研发产品,这样可以把销售跟研发更好地结合起来。国外大型的 MRO 企业自产的占比也是长期保持在 20%左右,未来公司将自产和技术服务的提高占比绝对值但占比的话要看收入端的增速情况。

问:为什么公司未来 3-5 年还是选择做央企的生意?公司是如何挑选新行业的?

答:目前国央企进行 MRO 集约化采购是个趋势;另外,国央企的应收账款款情况也相对较好,继续选择央企作为重点客户,对公司而言具有相关优势。目前,越来越多的国央企采用集约化采购的形式,且速度也在加快,公司尽快跑马圈地,力争再次抓住先机。公司挑选的新行业客户是与能源、交通和应急等相关的重资产的新行业。

问:设备更新的政策对公司有哪些有利影响?

答:2024 年 3 月 7日国务院印发关于《推动大规模设备更新和消费品以旧换新行动方案》的通知,提出统筹扩大内需和深化供给侧结构性改革,实施设备更新,大力促进先进设备生产应用,推动先进产能比重持续提升。公司正在建设“数字咸亨 2.0”、“智能制造中心”等项目,以节能降碳、超低排放、安全生产、数字化转型、智能化升级为重要方向,在国务院提出设备更新这一宏观背景之下,公司此类项目将更有市场前景。敬请投资者注意投资风险。

问:贵公司在 ESG 方面有何计划?

答:随着碳达峰、碳中和目标的提出,ESG 逐渐成为全球范围内的共识在国家的良好宏观环境之下,公司也将顺应行业数字化转型的发展契机,加快经济绿色低碳转型进程。公司正在建设“数字咸亨 2.0”、“智能制造中心”等项目,旨在加强公司产品研发能力和持续创新能力,打造更加绿色环保、更加智能化的研发基地,以全面降低对社会环境的影响。关于公司近年来践行环保责任和节能减排方面的努力,可查阅和关注公司披露的定期报告。关于未来公司在 ESG 方面新的进展或突破,可实时关注公司公告。敬请投资者注意投资风险。

问:2023 年公司客户开拓情况怎么样?2024 年有哪些标杆客户要开拓?

答:公司未来 1-3 年的的重点发展战略是公司将在电网领域继续深耕基于对应用场景的深度理解,持续优化创新,保持业绩稳定增长的基本盘。公司业务由输配端向发电侧、用户侧拓展,依托 1+4 军团(电力、石油石化、应急、核工业、交通军团),培育新产业群,进而提升公司核心竞争力,这是公司未来将按照电网的模式深入服务。同时将精准把握其他央企的电商集约采购提速的契机,积极拓展市场。按照上述战略公司已经取得了一定的成绩,近期中标的华电、国电投就是其中的一个阶段成绩。2023 年公司还中标了中国绿发、山能、浙能、平煤等,军工和制造板块中标了中国融通、中国航发、中粮集团、许继集团、包钢等,其他板块如南水北调等。上述业务拓展预计会给公司的业绩带来一定的积极影响。公司新领域聚焦能源、交通和应急等领域,定位的重点客户基本都是重资产类的以提供运维、检修产品和服务的央国企客户,2024 年发电、军工以及能源矿山等重资产领域都是公司目标,希望在新领域尽快跑马圈地,并寻找新的战略行业。公司相关未来发展规划属于计划性事务,不构成对投资者的实质承诺,敬请投资者注意投资风险。

咸亨国际(605056)主营业务:为工器具、仪器仪表等类产品的MRO集约化供应商,并从事上述产品的研发、生产、销售及相关技术服务。

咸亨国际2023年三季报显示,公司主营收入16.74亿元,同比上升35.99%;归母净利润6094.56万元,同比下降44.63%;扣非净利润7074.68万元,同比下降28.24%;其中2023年第三季度,公司单季度主营收入6.73亿元,同比上升43.64%;单季度归母净利润2692.58万元,同比下降44.53%;单季度扣非净利润2685.39万元,同比下降38.25%;负债率37.93%,投资收益176.35万元,财务费用-549.94万元,毛利率29.67%。

该股最近90天内共有1家机构给出评级,买入评级1家。

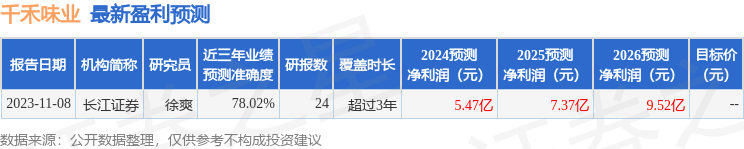

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。