消息,2024年3月18日科德数控(688305)发布公告称公司于2024年3月15日进行路演,君和资本、山西证券、固信投资、华泰资产参与。

具体内容如下:

问:公司目前在手订单数控机床均价达到280多万元的主要原因是什么?

答:公司五轴联动数控机床产品分为四大通用机型(五轴立式、卧式、卧式铣车复合、龙门加工中心)和四大专机(五轴工具磨、叶片机、叶尖磨、叶盘机),产品类型全,规格型号丰富,单价覆盖100万-1,500万元。随公司不同机型生产体系的完备,订单产品结构更加多元化,下游覆盖的行业也越来越全面。从早期的五轴立式加工中心占比超过80%,到近期卧加和卧式铣车复合占比超过50%,故整体数控机床产品均价随着卧加、卧式铣车复合等单价较高的大规格产品占比提高而提升。目前在手订单整机产品构成中,五轴卧式铣车复合金额占比约67%、五轴立式加工中心金额占比约23%,五轴卧式加工中心金额占比约5%,高速叶尖磨金额占比约4%,此外五轴五轴工具磨削也占据一定的份额。

问:公司五轴卧式铣车复合加工中心下游客户主要是哪些行业?

答:公司的五轴卧式铣车复合产品规格丰富,包括KD系列的KTM120、KTX1250/2000TC和德创系列的KCX1200TM。新签订单覆盖航空航天、能源、机械设备、船舶等应用领域。KTM120五轴联动卧式镗铣车复合加工中心,适用于长轴类、盘类、套筒类等转体类复杂结构零件铣车复合加工,可配备加长刀杆实现大尺寸薄壁筒类零件加工,如飞机起落架、冲压发动机进气道等长薄壁筒类零件加工;KTX系列产品适用于油气、工程机械、能源、航空航天、机械、液压等长轴类零件加工;以机械加工工艺为主的复合型加工中心KCX1200TM,集成了车、铣、钻、镗、攻丝等功能于一体,对于航空航天、船舶等军工以及民用工业中的一些形状复杂、精度要求高的异形转体零件,可在一次装夹中完成全部或大部分工序的加工,既可保证精度,又能够提高效率、降低成本,可以满足医疗、新能源汽车、模具、风电、航空航天等领域的加工需求。

问:公司毛利率未来的走势会如何?

答:2023年公司主营业务毛利率约为46%,较2022年增长3.6个百分点,受批产后的产品成本控制、卧式铣车复合等大规格产品以及海外订单占比高等因素影响,毛利率显著提高。短期内依然会维持在相对较高的毛利率水平。

科德数控(688305)主营业务:从事高端五轴联动数控机床及其关键功能部件、高档数控系统的研发、生产、销售及服务的高新技术企业。

科德数控2023年三季报显示,公司主营收入2.93亿元,同比上升41.62%;归母净利润6479.12万元,同比上升94.31%;扣非净利润4495.13万元,同比上升116.0%;其中2023年第三季度,公司单季度主营收入9154.97万元,同比上升39.15%;单季度归母净利润1719.77万元,同比上升191.15%;单季度扣非净利润1372.9万元,同比上升137.6%;负债率25.74%,投资收益1092.81万元,财务费用-193.12万元,毛利率45.4%。

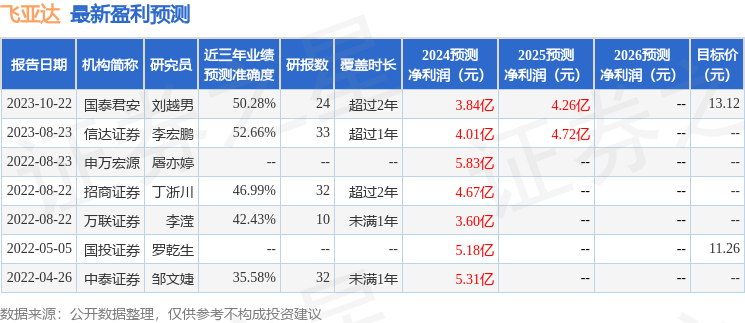

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为93.26。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2275.47万,融资余额增加;融券净流出3420.06万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。