消息,2024年3月18日富创精密(688409)发布公告称公司于2024年3月11日接受机构调研,泓澄投资、宝盈基金、毅恒资本、汇安基金、正心谷资本、煜德投资、百年保险资管、海富通、华安基金、立格、Eastspring、景顺长城、贝莱德、润晖、路博迈、海通证券、广发基金、长城基金、太平资产、易方达、中再资产、天弘基金、中信资管、嘉实基金、国联安基金参与。

具体内容如下:

问:公司如何设计的股权激励目标?

答:为了进一步健全公司长效激励机制,吸引和留住优秀人才,充分调动公司管理层及员工的积极性,公司设计2024年限制性股票激励计划(以下简称“本激励计划”)并于2024年3月7日披露相关公告。本激励计划首次授予的限制性股票分两期进行归属,对应的公司业绩考核期为2024-2025年两个会计年度,每个会计年度考核一次,以考核年度的扣非后归母净利润进行考核,具体内容详见公司同日于上海证券交易所网站(www.sse.com.cn)披露的《2024年限制性股票激励计划(草案)》及《2024年限制性股票激励计划(草案)摘要公告》(公告编号2024-007)。

问:公司2023年营业收入增长原因?

答:公司营业收入同比增长33.78%,主要原因是受益于国内半导体市场需求增长,以及零部件国产化需求拉动,公司内销收入大幅增长。同时公司加大对模组产品的研发及市场开拓力度,模组产品收入实现快速增长。

问:公司2023年利润下降的原因?

答:(1)公司产品结构发生变化,原材料成本占比较高且毛利相对较低的模组类产品收入占比大幅增加。占用机器设备较多的零部件类产品收入增长不及预期,公司提前投入的机器设备达产节奏与行业景气度错配,规模效应暂未体现;(2)公司为多地工厂储备人才,并进行管理提升,导致管理、销售费用增加;(3)公司加强新技术、新产品的研发,使得报告期内研发费用增加;

问:公司毛利率、净利率后续会维持在什么水平?

答:随着产能陆续释放,规模效应会逐步体现,未来毛利率、净利率水平会结合公司收入情况确定。

问:目前在手订单情况如何?

答:目前公司经营稳定,正在稳步有序地推进生产,现有产能可以有效地满足客户的订单交付需求。

问:新加坡工厂和美国工厂扩产进度怎样?

答:目前新加坡和美国工厂正在按照计划有序建设中,海外工厂的建设能够推动公司整个国际供应链的发展,为公司的模组业务、关键物料保供提供支持和帮助,从而实现经营目标。

问:截止目前股东解禁的基本情况?

答:公司非常重视解禁事宜,与首发前股东保持了密切的联系,从目前情况看部分机构投资者由于财务以及基金期限原因有部分减持,剩余部分已解禁股东仍然看好公司长期发展,公司也将持续与首发前股东密切沟通,尽量统筹处理。

问:公司目前回购进展?

答:截至2024年2月29日,公司通过上海证券交易所交易系统以集中竞价交易方式已累计购公司股份2,856,124股,占公司总股本209,053,334股的比例为1.3662%,支付的资金总额为人民币207,838,655.50元(不含印花税、交易佣金等交易费用)。

富创精密(688409)主营业务:半导体设备精密零部件的研发、生产和销售。

富创精密2023年三季报显示,公司主营收入13.9亿元,同比上升37.28%;归母净利润1.32亿元,同比下降19.15%;扣非净利润3706.45万元,同比下降70.17%;其中2023年第三季度,公司单季度主营收入5.61亿元,同比上升35.37%;单季度归母净利润3633.47万元,同比下降42.13%;单季度扣非净利润1187.02万元,同比下降76.29%;负债率34.54%,投资收益3604.05万元,财务费用1076.67万元,毛利率27.09%。

该股最近90天内共有6家机构给出评级,买入评级2家,增持评级4家。

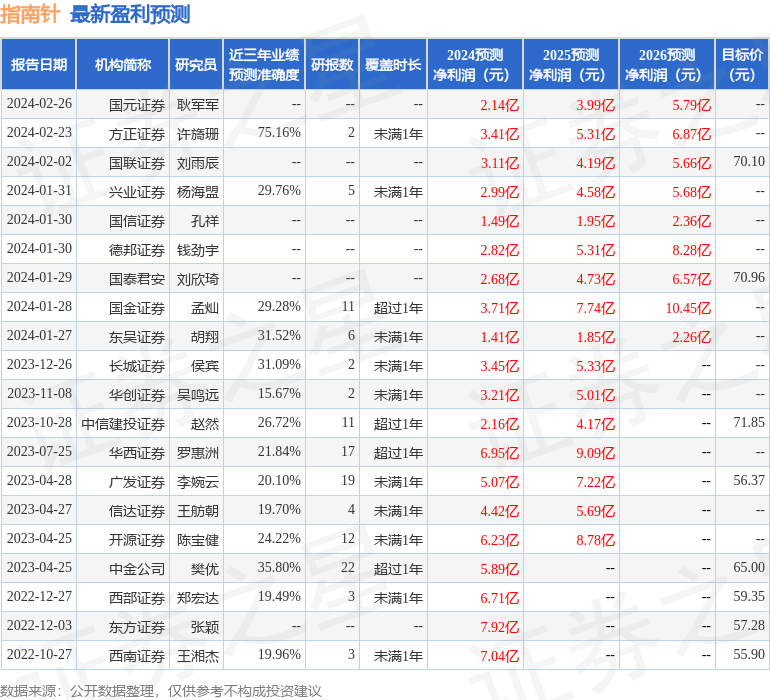

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2763.35万,融资余额减少;融券净流出548.63万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。