消息,2024年3月15日金橙子(688291)发布公告称公司于2024年3月15日接受机构调研,南方基金、方正富邦、国投证券参与。

具体内容如下:

问:公司2023年度经营情况介绍

答:公司2023年业绩快报已披露,相关数据未经审计。2023年营业收入21,964.25万元,同比增长10.98%;净利润4,405.68万元,同比增长12.74%,扣非后净利润2,965.33万元,同比下降20.33%。2023年公司生产经营以及各产品研发均保持正常。2023年国内及国际整体环境与年初预期相差较大,尽管如此公司在新策略、新产品开拓以及技术研发上都取得了一定成果,营业收入保持增长。费用投入方面,研发费用整体保持较高比例增长,主要系持续进行研发投入,加快各个产品研发以及高端研发人才引进。销售费用略有增长,主要系国内政策放开后,客户拜访、展会等销售活动明显增加。因此扣非后净利润表现出一定幅度下降。具体产品方面,公司控制系统产品与2022年相比变化较小,收入持平;集成硬件产品,尤其是自产振镜产品,2023年开始进入批量生产阶段,市场上也开始批量销售;精密调阻设备产品,相较2022年有较大的增长。

问:公司伺服控制系统的发展情况?

答:核心是把技术完全做好。除了做好控制系统、调高器等产品外,把控制系统和调高器、切割头等产品的配合技术打通是关键。研发投入方面,去年下半年进行了重新分配,今年在调高技术、切割头配合技术方面都会继续做延伸规划。市场开拓方面,今年的评估相对乐观。

问:公司2024年对振镜产品有什么展望和预期?

答:目前下游客户对振镜产品的使用反馈情况较好,公司今年对振镜产品有一定展望和预期,希望相较去年能有较大幅度增长。

问:伺服控制系统市场竞争较强,公司布局的考虑是什么?

答:公司布局伺服控制系统主要有两方面考虑一是市场效益。工业市场客户群体数量庞大,应用需求层出不穷,很难有一家公司可以满足所有客户需求。公司努力做到10%-20%的市场占有率,也会对现有规模带来不小增长;二是研发积累。公司以往有伺服控制系统研发经验,同时伺服控制系统也是未来公司精密微纳加工的市场定位中不可缺少的一环。

问:公司目前3D打印业务发展情况?

答:3D打印业务主要分振镜和控制系统两方面。振镜方面,尤其是数字振镜去年处于样机交付和客户前期验证阶段;控制系统方面,客户在SL和SLM方面都有一直使用。公司过去两年在3D打印市场方面推广投入较少。今年3D打印行业会作为一个重点推广领域,振镜产品和控制系统产品都会重点在行业内进行推广。

问:激光飞行焊接技术进展情况?

答:飞行焊产品经过去年的验证,已经基本达到设计目标。目前主要是搭配高功率3D振镜给到部分头部厂家做一些工艺测试和验证。主要是汽车制造相关行业。

问:2023年控制系统下游行业分布情况?

答:这部分数据暂时还没有统计结果。需要与下游客户沟通产品具体销售情况,再经过内部统计后才能得出大致的分布情况,可以参考届时披露的年报。八、公司自产振镜开始批量出货,目前主要应用领域有哪些?振镜产品和控制系统基本是配套使用,进入行业很多。去年主要是新能源汽车制造领域和3C消费电子两大应用方向会多一些。

金橙子(688291)主营业务:激光加工设备运动控制系统的研发与销售,并能够为不同激光加工场景提供综合解决方案和技术服务。

金橙子2023年三季报显示,公司主营收入1.54亿元,同比上升7.33%;归母净利润3278.77万元,同比上升4.33%;扣非净利润1822.03万元,同比下降39.76%;其中2023年第三季度,公司单季度主营收入4502.74万元,同比上升18.51%;单季度归母净利润719.4万元,同比上升33.13%;单季度扣非净利润210.81万元,同比下降51.32%;负债率4.01%,投资收益446.51万元,财务费用-374.83万元,毛利率60.11%。

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为27.2。

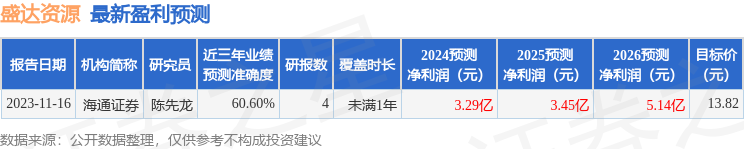

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出931.99万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。