消息,2024年3月15日盛达资源(000603)发布公告称公司于2024年3月15日接受机构调研,北京资翼基金卜毅、元一产融姚远、每利投资基金刘娅琴、幸福阶乘(香港)基金张东晓、中金银海(香港)基金雍心、东北证券徐志强、太平洋证券孟广会、华融泰达投资焦静、上海互企通宋怀胜、同花顺许宏臣参与。

具体内容如下:

问:公司对金、铜价格预期?

答:黄金是世界主要投资品种和金融避险工具,也是各经济体国际储备的重要组成部分,受当前国际形势及地缘政治等因素的影响,黄金价格在未来2-3年内预计呈上行趋势。铜在全球经济发展及绿色能源转型中处于不可或缺的地位,是电缆、电气和电子元件中最常用的材料,也可用作建筑材料,以及组成众多种合金。与其他金属相比,铜资源更加稀缺且难以替代,此外,当前国内电力、家电、新能源汽车等领域对铜金属的需求呈上升趋势,铜供需紧平衡的格局为铜价提供坚实支撑,预计铜价未来将迎来周期性上行。但金、铜价格走势还要看国际形势、地缘政治、通货膨胀、货币政策、供需关系等因素如何发展变化。

问:2023年生产成本变化情况?

答:公司有色金属采选成本主要包括直接材料、直接人工、燃料动力费、折旧。随着采矿深度及距离增加,2023年有色金属采选成本较2022年略有增加,但增幅小于2022年度。公司2022年直接材料成本增加主要系物料消耗增加、面煤、电子导爆管价格上涨;随着采矿深度及距离增加,采准工程中的开拓工程、掘进工程结算单价上涨;选矿环节中耗用的钢球成本、环保药剂成本增加。直接人工成本增加主要系采矿运距增长,单价增加、安全措施、采准工程、充填工程单价增加,导致采矿直接人工成本增加;此外,子公司调整职工工资、社保等亦增加了人工成本。燃料动力费增加主要系选矿环节设备增加,用电量增加,叠加电费单价上涨导致电费增加。折旧摊销增加主要系在建工程转固及新购固定资产折旧、弃置费用计提折旧增加。公司会继续通过提升采矿效率,减少矿石损耗,增加金属产量;通过改进充填技术,提升充填效率等措施来控制成本上升。

问:金山矿业技改对矿山开采的影响?改造成本和周期?

答:金山矿业于2023年5月完成采矿许可证变更工作,矿区面积由5.5143平方公里增加至10.0304平方公里,开采深度由701米至221米标高变更为由701米至-118米标高,矿区深部存在高品位银金矿体,是生产及后续矿山开发利用的主要矿体,为了开采深部银金矿体并保证安全生产,金山矿业计划按要求投资采矿工程技术改造项目,主要技术改造工程包括深部基建工程及2号井、5号井断面扩修。金山矿业目前进行采矿作业的矿井共有5个,2号井和5号井进行断面扩修时,3号井、7号井和8号井正常采矿,断面扩修不会对矿山生产经营产生重大影响;深部基建主斜井工程的主箕斗井建设工程设计的提升采矿能力为60万吨/年,该基建工程施工将对矿山生产造成一定影响,但该基建工程完成后,在改善通风效果的同时可充分保障矿山的生产能力至采矿许可证核准的生产规模48万吨/年,盈利能力将得到一定提升。此外,随着开采深度的增加,金山矿业开采的主要矿体矿石性质发生较大变化,原生矿石占比大幅提高,氧化矿石占比大幅下降,金山矿业目前的全泥氰化选矿工艺对原生矿石的选矿效果不佳,为避免资源浪费,金山矿业决定进行选矿厂技术改造工程,控制原生矿石的入选,造成选矿处理量降幅较大,目前金山矿业正在进行选矿厂技术改造,选矿厂技术改造项目实施完成后,浮选工艺将缩短选矿流程,提高银、金收率,降低选矿成本,同时综合收其他有价元素,提高矿山经济效益。采矿工程技术改造项目周期预计不超过12个月,投资金额预计不超过人民币12,000万元,选矿厂技术改造项目周期预计不超过18个月,投资金额预计不超过人民币3,000万元。

问:菜园子铜金矿情况?

答:公司以3亿元现金增资取得鸿林矿业53%的股权,菜园子铜金矿之采矿权及相关资产为鸿林矿业的核心资产,菜园子铜金矿为中大型待产铜金矿,且深部和周边存在找矿的潜力,菜园子铜金矿于2019年获得采矿许可证,有效期限至2033年11月25日,开采矿种包括金矿、铜矿,证载生产规模为39.60万吨/年,矿区面积为0.68平方公里。根据经四川省国土资源厅评审备案的《四川省木里县菜园子矿区铜金矿勘探报告》,菜园子铜金矿矿区内探明工业矿体6条(1、2、3、4、5、6号),其中2、3号矿体为主矿体。主要矿石矿物为黄铜矿和自然金,矿石中不含其他可供综合收的伴生有益元素,通过浮选可获得含铜17.73%和金92.1克/吨的铜金精矿,菜园子铜金矿综合收率为90.28%,属易选冶矿石,选矿工艺简单,金属含碳量较低,砷含量很少,因此开采成本可得到较好控制。菜园子铜金矿工业矿体累计查明资源量(331+332+333)矿石量605.6万吨,金金属资源量17,049千克,平均品位2.82克/吨,铜金属资源量29,015吨,平均品位0.48%;低品位矿资源量(331+332+333)矿石量39.4万吨,金金属资源量120千克,平均品位0.30克/吨,铜金属资源量1,164吨,平均品位0.30%。2020年,生产巷道+2780m、+2730m及+2680m等中段施工已完成,地质资料显示了良好的找矿潜力。公司计划2025年完成菜园子铜金矿的矿山建设工作,尽快推进矿山的实际投产。

问:公司是否开展套期保值?

答:公司开展了套期保值,通过积极研判金属价格走势,制定严谨的套保策略,充分利用套期保值规避产品价格下跌风险,最大限度保证公司全年经营情况的稳定。

问:公司控股股东质押率高是否出于资金压力?融资资金用途?

答:公司控股股东盛达集团产业布局矿业开发、酒类文化、医院、酒店文旅、大型商场、金融资管等多个领域,是一家多元化综合性实业集团,矿业板块是盛达集团的基石。盛达集团股份质押融资资金用于其自身生产经营,盛达集团重视经营的稳健性,不激进,不搞高杠杆,严格控制融资成本,融资渠道基本为四大行及股份制银行,其总体质押风险可控,不存在平仓风险,也没有减持计划。公司控股股东及其一致行动人持有公司股份的比例为41.51%,对公司的控股权稳定。

问:公司矿山是否为“绿色矿山”?

答:公司各矿山在开展生产的过程中十分注重绿色生态建设,四座在产矿山已全面实现披绿,银都矿业拜仁达坝银多金属矿和光大矿业大地银铅锌矿被评为国家级绿色矿山,金山矿业额仁陶勒盖银矿和金都矿业十地银铅锌矿被纳入自治区级绿色矿山,公司目前的在建的矿山也都在按照绿色矿山的标准进行建设。公司多年来坚持合理开发利用资源,加大生态恢复力度,争做环境友好的践行者。

问:介绍公司回购计划?

答:公司本次股份购资金总额不低于人民币5,000万元(含),不超过人民币10,000万元(含),按购价格上限15元/股测算,预计购股份的数量占公司目前总股本的比例区间约为0.48%-0.97%。购的公司股份将用于实施股权激励或员工持股计划,以期进一步完善公司长效激励机制,吸引和保留优秀人才,充分调动员工的积极性,提高团队凝聚力,有效推动公司的长远健康发展。公司将在股份购实施完毕后开展股权激励或员工持股计划。

问:公司矿山银锭、金锭产品纯度?

答:公司银锭和金锭的纯度都是99.99%,公司生产的“金驰”牌银锭(锭型15千克IC-g99.99)已在上海期货交易所注册获得同意,执行标准价,可用于上海期货交易所白银期货合约的履约交割。公司已成为上海黄金交易所会员,可直接通过上海黄金交易所自行出售银锭和金锭产品,节省代理交易费用。

问:公司并购标的选择标准?

答:公司重点推进银、金等优质贵金属原生矿产资源项目的并购,以收购在产或拟在产矿山并实现控股为投资预期,今年计划至少完成一个并购项目。如果采用发行股份购买资产方式并购贵金属矿产资源,标的需取得采矿证并具备相应的开采条件,矿山服务年限在15年以上。

盛达资源(000603)主营业务:有色金属矿的采选和销售。

盛达资源2023年三季报显示,公司主营收入15.03亿元,同比上升23.32%;归母净利润1.34亿元,同比下降39.16%;扣非净利润1.3亿元,同比下降41.7%;其中2023年第三季度,公司单季度主营收入6.86亿元,同比上升11.76%;单季度归母净利润7277.7万元,同比下降37.55%;单季度扣非净利润7493.38万元,同比下降37.22%;负债率37.99%,投资收益3855.96万元,财务费用4754.65万元,毛利率30.49%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为14.5。

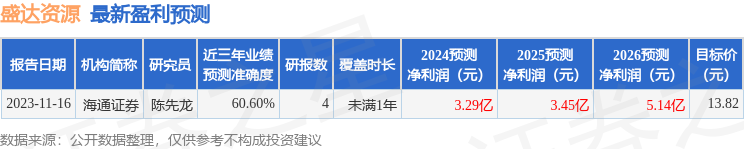

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1185.21万,融资余额减少;融券净流入114.23万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。