消息,2024年3月15日望变电气(603191)发布公告称公司于2024年3月1日组织现场参观活动,海通证券、平安资管、富国基金、长江证券、民生证券、西部证券、东吴证券、招商证券、国金证券、天风证券、中信证券、广发证券、华安基金、嘉实基金、建信基金、国寿养老、友邦保险、中银基金、正心谷资本、国寿安保、西部利得基金、华夏基金、兴业证券、华宝基金、长盛基金、东方自营、红土创新、招银理财、浦银安盛基金、博普资产、明达资产、国任保险、新思路投资、国盛证券、诚通基金、国开金融、中广核、中庚基金、东证资管、中金证券、中欧基金、兴证全球基金、银华基金、交银施罗德参与。

具体内容如下:

问:公司2023年两大主营业务的基本经营情况?

答:2023年1月-9月,公司业绩总体维持增长,增幅放缓。前三季度,取向硅钢营收同比下降,价格下降幅度大于成本下降幅度,导致取向硅钢板块毛利率收窄;输配电板块增幅约57%。输配电板块收入大幅度增加,弥补了取向硅钢带来的利润下降。

问:公司2023年取向硅钢出口情况?

答:公司2023年上半年取向硅钢系海外市场价格优势减弱,出口占比缩小,随着取向硅钢价格的持稳,公司预期2024年加大取向硅钢出口占比,公司会根据国际国内市场行情适时调整战略布局。

问:公司输配电版块在手订单情况?出口订单情况及未来出口规划情况?

答:公司输配电版块订单饱和,历年均呈现一个稳定增长的水平。2024开年以来,公司输配电版块已先后签订多个出口项目合同,总金额近5000万元,出口产品包括节能型干式变压器、油浸式变压器和高低压智能成套开关柜等,遍及老挝、坦桑尼亚、斯里兰卡等多个国家。待相关募投项目完成提升产能后,公司就输配电版块出口规划会根据国际国内市场行情积极拓展国外市场。

问:公司取向硅钢出口收入是否有分区域的拆分数据?公司取向硅钢主要海外客户?

答:公司取向硅钢出口主要区域是东南亚,终端客户涉及到欧美地区。公司取向硅钢主要海外客户是韩国浦项国际、韩国晓星天禧、日本美达王、日本丰田通商、日本伊藤忠丸红、日立能源、通用电气、西门子能源、施耐德电气、意大利LTC集团、美国霍华德工业等。具体数据相关公告为准。

问:请公司2024年收入和利润预期?

答:2024年随着相关募投项目陆续完成,输配电及控制设备版块产能会有一定幅度提升,结合国家相关政策及基础设施建设的推进,输配电及控制设备版块有望继续维持今年稳定增幅。取向硅钢版块随着公司八万吨高端磁性新材料项目的新产能释放,在经营业绩上会有一定贡献,具体相关业绩请届时以相关公告为准。

问:公司历史上取向硅钢的毛利率波动大吗?

答:公司2016年开始生产取向硅钢,取向硅钢的毛利率主要受原材料和产品本身的价格影响,产品本身的价格根据取向硅钢的牌号不同而不同,在成本一致的情况下,提高公司取向硅钢的高牌占比将直接提高公司取向硅钢的毛利率。具体的毛利率以公司的定期报告为准。

问:请公司从专业角度对取向硅钢未来价格走势做个预判?

答:就整体取向硅钢行业而言,受供求端扰动等多种因素影响,2023年二季度后,取向硅钢整体价格有一定幅度的下降。总体而言,随着国家的“双碳”、“变压器能效升级”政策、关于新形势下配电网高质量发展的指导意见以及其他一系列推进“电力装备绿色低碳”的政策发布,我们预计高牌号取向硅钢的价格因节能变压器的需求增加而持稳或上升,一般取向硅钢的价格因两网外和国外客户的需求稳定而保持相对稳定。

问:现目前八万吨高端磁性新材料项目的情况以及未来高牌号产出规划?

答:八万吨高端磁性新材料项目国内部分产线已于2023年6月30日投产,预计2024年第一季度完成国外关键设备的安装调试等工作,计划于2024年6月30日全线投产;预计将在2024年第二季度试生产高牌号取向硅钢,具体数据以实际产出为准。

问:110kV及以下节能型变压器智能化工厂技改项目最新进展?

答:该项目按计划推进,技改跟现有生产线生产同步进行,2023年12月进入设备安装阶段,整体不影响2023年公司输配电版块产能,整个项目预计2024年4月份完成。

问:请未来取向硅钢钢业是不是维持产能大幅度扩张?

答:我们认为现在取向硅钢处在一个价格低迷的情况,行业内新投资者考虑毛利降低的情况,大概率会更加谨慎投资,市场不会出现产能大幅度扩张的情况。

问:请未来宝钢、首钢、太钢的产能释放,加上类似涟钢等民营企业硅钢的投资建设,高牌号取向硅钢会出现产能过剩的情况吗?

答:在“双碳”经济的影响及新能源行业高速发展的情况下,对于变压器能效升级的大规模推广,高牌号取向硅钢产品的市场需求也会随之提升,我们预估不会出现高牌号取向硅钢产能过剩的情况。

问:华菱涟源投产取向硅钢和无取向硅钢项目,是否会影响对公司取向硅钢原料卷的采购?是否存在无法供货的风险?

答:生产高磁感取向硅钢原料卷的企业主要有宝钢、首钢、太钢、华菱涟源和安阳钢铁等大型钢企;华菱涟源生产取向硅钢前端原材料产能充裕,同时与公司有良好的合作基础,因此不存在无法供货的风险。

问:原料卷的质量会影响取向硅钢的牌号吗?

答:原料卷本身没有具体牌号,我们需要后续热加工一系列生产后才能产出成品牌号,具体产出牌号根据原料卷前工序的工艺技术水平和原料卷各种微量元素(比如碳硫氧氮)的成分占比以及后续热加工工艺等综合因素决定。

问:2021年国家实施的变压器能效升级三年行动计划是否延续?

答:《变压器能效提升计划(2021-2023年)》是工业和信息化部联合市场监管总局、国家能源局于2020年12月发布,目的是推动变压器产业链优化升级,加快提升变压器能效,降低输配电电力损耗,提高用电企业能效,进一步推动绿色低碳和高质量发展,增加高效变压器市场供给、壮大绿色新动能;该计划是否延续,属于国家战略,公司无法预判;基于对行动计划要达到的目的是否已经全面实现的预判,我们认为延续的可能性是比较大。

问:请现目前公司在输配电版块的产品技术优势主要体现在哪些方面?

答:现目前公司输配电及控制设备主要生产110KV及以下变压器、35KV及以下开关柜及箱变产品,公司在输配电设备板块的竞争优势主要包括交货周期短、深耕市场三十年的品牌优势,同时公司是西南地区110KV电压等级输配电控制设备的龙头企业,公司的自有车队能24小时保障送货的配送优势等。

问:美国等国外变压器行业的现状和未来对中国变压器、取向硅钢需求的影响?是否有取向硅钢的需求量具体量化数据?

答:全球能源转型以及用电量提升带动了电网建设需求,以变压器为代表的电力设备出口增速上行,预期对国内取向硅钢出口利好。暂时没有就美国变压器增量的官方数据,且应用场景不一样,所需变压器容量和取向硅钢也不一样。

问:公司是否考虑覆盖特高压等级?

答:公司输配电版块暂未涉及特高压等级;重大投资战略布局请以相关公告为准。

问:输配电版块在新能源领域的毛利率是否可以稳定?

答:新能源领域竞争仍然激烈;公司有取向硅钢产线,与同行相比有一定的成本优势,毛利率处于正常水平。

问:公司输配电版块使用自用硅钢具有成本优势,但仍与同行业的毛利存在一定差异,公司对此如何看待?公司是否有考虑过进一步高增速的措施?

答:因受地域成本差异,运用领域差异等因素,公司与其他同行业毛利率呈现不同是市场有序竞争的正常表现。公司输配电板块在建项目按计划正常推进,项目完成后,在相关业绩都会有所提升。

问:公司拟收购云南变压器的原因?

答:标的公司主营业务为生产及销售220kV级及以下电力变压器、牵引变压器等类型变压器,同时具备500kV变压器生产能力。如收购交易最终实施,将快速提升望变电气220kv级及以下变压器的研发能力及市场竞争力,拥有500KV级电力变压器生产能力,同时有助于扩大公司的产品业务规模,进一步提升公司的整体竞争力。

望变电气(603191)主营业务:输配电及控制设备和取向硅钢的研发、生产与销售。

望变电气2023年三季报显示,公司主营收入19.69亿元,同比上升12.9%;归母净利润2.16亿元,同比上升6.7%;扣非净利润2.14亿元,同比上升11.24%;其中2023年第三季度,公司单季度主营收入7.34亿元,同比上升18.5%;单季度归母净利润6170.32万元,同比下降28.07%;单季度扣非净利润6192.12万元,同比下降25.87%;负债率45.97%,投资收益109.52万元,财务费用-1207.42万元,毛利率19.77%。

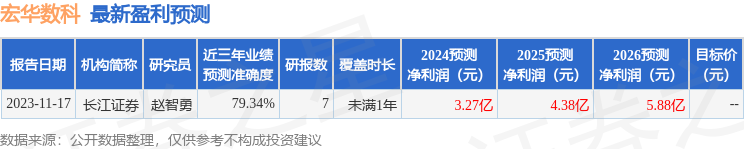

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为18.4。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.08亿,融资余额增加;融券净流入27.44万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。