消息,2024年3月15日捷捷微电(300623)发布公告称公司于2024年3月13日接受机构调研,中邮电子吴文吉、国投瑞银黄雪雨、五地投资成佩剑、兴合基金候吉冉、兴业证券自营陈俊哲 施萌予、银华基金管理有限公司石磊、迎水投资臧敏捷、永赢基金管理有限公司任桀、于翼李晓光、长城财富胡纪元 江维、长盛基金管理有限公司汤其勇、长信基金管理有限责任公司李博华、华宝基金吴心怡、浙江浙商证券资产管理有限公司赵媛、中国平安黄庄鹏、中华联合保险李东、中金公司资产管理部蔡亦桐 李梦遥 蔡亦桐、中欧基金管理有限公司袁维德、中融信托赵晓媛、中泰电子游凡、中泰自营王胜青、中信建投资证券股份有限公司王晨宇、中信证券自营权益投资部门晏磊、华夏未来丁鑫、中银国际证券股份有限公司林博程 蒲延杰、纵贯资本俞淼、汇丰晋信周宗舟、汇添富杨瑨、嘉实谢泽林、建信理财现金管理投资部张婧、金鹰基金陈颖、进门财经李少芳 王馨、景顺长城冯思捷 路演、博时基金张朱霖 廖常青 万丽 范卓宇 曹芮、南方基金陈卓、盘京王莉、西部利得温震宇 毛振强、信达澳亚郭敏、易方达基金管理有限公司姚苏芮、银华基金郭磊、招商基金朱红裕、中加基金王升晖、UBS赖咏惟 Jane Wang Jimmy Yu、中邮证券万玮、民生证券唐梦涵、民生加银李由、鹏华基金邓益萌、中银基金丁久云 赵建忠、鑫元基金葛川荣、建信基金黄伟宾、平安养老金浩枫、广发基金李骁、泓德基金刘佳、泰康资产闵锐、国海富兰克林王倩蓉、众安保险王轩、长江自营吴雅婷、广发资管张晓雅、平安资产周琳、海通资管卓怡霖 童胜、东财证券朱张元、凯丰投资童帅、创金合信徐铭、北京成泉资本管理有限公司王海斌、北京禹田资本管理有限公司王雨天、碧云资本陈超俊、标朴资产周明巍、博时基金管理有限公司张朱霖 李亚斌、大家资产管理有限责任公司徐博、淡水泉任宇、东方阿尔法基金管理有限公司梁少文、东方基金杨贵宾 梁忻、东兴基金张胡学、沣谊江昕、峰岚资产蔡荣转、富安达基金管理有限公司朱义 李昂、富国基金管理有限公司李娜、工银金兴、工银理财车耀武、光大保德信基金管理有限公司魏晓雪 安鹏、国融基金陈晓晨、国寿安保基金张帆、国信资管闵晓平、光大保德信投资部杨一飞、海富通基金管理有限公司彭志远、杭银理财薛翔、杭州银行理财子公司曹祥、恒越基金管理有限公司王晓明、鸿道投资於采、华泰证券(上海)资产管理有限公司冯瑞齐、华夏久盈资产管理有限责任公司桑永亮、汇丰晋信基金管理有限公司许廷全、汇华理财张运昌、国海富兰克林基金王倩蓉、嘉实基金管理有限公司潘润杰、九泰基金赵万隆、聚鸣投资惠博闻、名禹资产王友红、诺德基金管理有限公司王超、平安理财潘俊伊、仁桥(北京)资产管理有限公司张鸿运、睿郡唐胜、国华人寿傅慧芳、山西证券资管薛淏天、上海理成资产管理有限公司杨帆、上海钦沐资产管理合伙企业(有限合伙)陈嘉元、上海于翼资产管理合伙企业(有限合伙)张亚辉、上汽颀臻(上海)资产管理有限公司黄婷、深圳正圆投资有限公司张萍、太平基金王达婷、太平资产管理股份有限公司赵洋、泰康公募基金周昊、天弘基金管理有限公司张磊参与。

具体内容如下:

问:公司2023年年度晶闸管、防护器件和MOSFET的营收情况?

答:在客户端的关心与支持下,在全体员工的共同努力下,2023年公司晶闸管(芯片+器件)营业收入4.59亿,较上一年度同比增加13.45%,占公司2023年主营业务收入的22%;公司防护器件(芯片+器件)营业收入7.46亿,较上一年度同比增加25.32%,占公司2023年主营业务收入的35.73%;公司MOSFET(芯片+器件)营业收入8.83亿,较上一年度同比增加10.05%,占公司2023年主营业务收入的42.27%。谢谢!

问:公司2023年第四季度晶闸管、防护器件和MOSFET的营收情况?

答:公司2023年第四季度业绩较第三季度环比均有所增加。其中,公司晶闸管(芯片+器件)营业收入为1.41亿元,占公司2023年第四季度主营业务收入的20.96%,毛利率为49.46%,较第三季度环比增加21.28%;防护器件(芯片+器件)营业收入为2.27亿元,占公司2023年第四季度主营业务收入的33.65%,毛利率为32.50%,较第三季度环比增加12.97%;MOSFET(芯片+器件)营业收入为3.06亿元,占公司2023年第四季度主营业务收入的45.40%,毛利率为25.20%,较第三季度环比增加52.35%。谢谢!

问:公司2023年年度晶闸管、防护器件和MOSFET的毛利率情况?

答:2023年公司晶闸管(芯片+器件)营业收入4.59亿,毛利率为49.00%;公司防护器件(芯片+器件)营业收入7.46亿,毛利率为35.73%;公司MOSFET(芯片+器件)营业收入8.83亿,毛利率为23.78%。谢谢!

问:请公司各产品现在的价格趋势是怎样的?

答:公司的主营产品为各类电力电子器件和芯片,如晶闸管器件和芯片、防护类器件和芯片、MOSFET器件和芯片、碳化硅器件等。其中晶闸管在2023年部分产品的价格有小幅下降的情况;防护器件在2023年部分产品有20%-30%的降价,未来价格下浮的空间不大,目前价格比较稳定;MOSFET部分产品在2023年有5%-10%的降价,目前价格逐步趋于平稳,但2024年竞争依旧非常激烈。谢谢!

问:请MOSFET目前的业务模式是怎么样的?

答:公司的MOSFET采用垂直整合(IDM)一体化的经营模式和部分产品的委外流片相结合的业务模式。公司部分产品的芯片委托芯片代工厂进行芯片制造,芯片一部分用于公司自主封装,另一部分委托外部封测厂进行封测。除部分产品的芯片制造由代工厂代工生产外,公司MOSFET产品与晶闸管和防护器件产品生产模式一致。公司的“高端功率半导体器件产业化项目”及功率半导体“车规级”封测产业化项目也有助于推动高端功率半导体发展,满足下游市场需求,扩大市场占有率,将进一步提升公司市场竞争力、综合实力与治理能力,完善公司战略布局。谢谢!

问:请今年公司在哪些下游领域或者是产品会有较大的增幅?

答:今年公司的增幅主要体现以下几个领域,晶闸管方面在光耦上会有一些增幅,光耦大部分应用于在消费领域;防护器件方面主要是FRD板块,指的是快恢复二极管和一部分六寸线出产的小信号产品,也会有一些增幅,FRD应用于消费、工业、家电以及一些工业充电桩;MOSFET方面MOSFET今年也会有比较大的增幅,主要来自于一些电子消费品以及工业储能的应用上;IGBT方面IGBT在去年也是刚刚形成销售的一个状态,所以在今年也是会呈现出一个较大的增幅;最后我们在汽车领域方面的产品也有一些增幅,基于前两年的一些准备,今年也会在业务上体现出来。谢谢!

问:请公司的6寸线项目目前进展怎么样?

答:公司“功率半导体6英寸晶圆及器件封测生产线”项目由公司全资子公司捷捷半导体有限公司承建,位于南通苏锡通科技产业园井冈山6号(捷捷半导体现有地块)。该项目计划采用深Trench刻蚀及填充工艺、高压等平面终端工艺,继续服务于公司晶闸管及二极管等业务。去年6寸线项目已经开始试生产,目前的产能情况和做的产品类型。6寸线定位于功率半导体芯片生产线,最小线宽达0.35um;目前已具备批量生产能力,产品包括单双向ESD芯片、稳压二极管芯片、开关管芯片、FRED芯片、高压整流二极管芯片、平面可控硅芯片、肖特基芯片和VDMOS芯片等等。产线一期规划3,0000片/月,现已实现1,0000片/月产出。谢谢!

问:请公司南通“高端功率半导体器件产业化项目”产能如何?

答:公司“高端功率半导体器件产业化项目”建设用地位于南通市苏锡通科技产业园区井冈山路1号,南通“高端功率半导体器件产业化项目”该项目自2022年9月下旬起进入试生产阶段,试生产的产品良率符合预期,基本保持在95%以上。公司结合市场情况,目前该项目每月出片量约为8万片左右,该项目仍处在产能爬坡期。该项目将有助于推动高端功率半导体发展,满足下游市场需求,扩大市场占有率,缓解MOSFET产能紧张的问题等,将进一步提升公司市场竞争力、综合实力与治理能力,完善公司核心“功率半导体器件IDM”供应链的战略布局。谢谢!

问:请公司的车规级封测项目目前进展情况?

答:功率半导体“车规级”封测产业化项目主要从事车规级大功率器件的研发、生产及销售,本项目建设完成后可达到年产1900kk车规级大功率器件DFN系列产品、120kk车规级大功率器件TOLL系列产品、90kk车规级大功率器件LFPCK系列产品以及60kkWCSP电源器件产品的生产能力。项目达产后预计形成20亿的销售规模。目前项目进展截至到2023年末已完成82,509.83万元投资额,厂房已封顶,其他基础及配套正在建设中。原计划该项目达到预定可使用状态时间为2023年6月30日,但由于2022年以来,公司所处的功率半导体分立器件行业景气度明显下滑,市场消费类、工业类等应用领域需求端持续下降,加上国内外宏观经济环境等不确定性,导致公司项目建设的速度有所放缓。综合考虑公司现有产品结构和市场需求等因素,在保证募集资金投资项目有序建设的基础上,将本项目预计完成时间调整延期至2024年12月31日。(具体内容详见中国证监会指定的创业板信息披露网站巨潮资讯网 (www.cninfo.com.cn)披露的相关公告,公告编号【2023-070】)谢谢!

问:车规级的 MOS产品有多少品种?

答:汽车电子领域是公司未来着重发展的下游应用领域之一,目前可供选择的车规级 MOSFET 产品有 100 款以上,该领域的产品在持续研发更新中。谢谢!

问:无锡成立的 IGBT团队,目前进展如何是否已产生销售?

答:公司控股子公司江苏易矽科技有限公司于 2021年 12月注册成立,注册资金 2,000 万元,坐落于江苏省无锡市滨湖区国家集成电路设计中心。公司秉持“天下难事,必作于易;天下大事,必作于细”的宗旨,致力于硅基 IGBT 及宽禁带等新型功率器件的设计研发,助力功率芯片国产化。江苏易矽由无锡芯路、捷捷微电及天津环鑫三方共同发起创建,该团队正按计划开展工作,正在进行 650V 和 1200V 两个电压平台的产品研发,部分型号已经实现小批量销售,具体型号请关注官网信息。2023 年 6月-12 月形成了近六百万的销售。产品应用领域包括变频家电、工业控制、光伏、储能、充电桩及新能源汽车等。由于高端产品认证周期长,后期会逐步延伸到光伏和汽车电子等高端领域。谢谢!

问:请公司下游领域占比?

答:公司的下游客户分布十分广泛,客户众多。按照产品的应用领域的不同,大致分为这几个类别工业(安防、低压电器、电力模块、电力仪表、电源电机、光伏储能等)、汽车电子、通信、消费(电源管理、家电、照明、智能终端等)。占比情况为工业 40%;消费领域 36%;汽车 18%;通信 3%。谢谢! 13、请问公司未来研发费用在什么水平?随着公司销售规模的提升和产品的不断丰富及换代升级等,立项的研发项目不断增加。公司持续增加研发投入,MOSFET收入占比提升显著,公司持续加强 VDMOS、SJMOS以及 SGTMOS、先进 TVS、先进整流器件等产品的研发工作。截至 2023年年报报告期末公司研发费用约 2.57亿,较上年同期增加 20.78%,约占2023 年全年营收的 12.21%。未来,公司每年的研发费用保持在总销售额的7%以上,及研发投入成果转化率占营收比在20%以上。谢谢!

捷捷微电(300623)主营业务:功率半导体芯片和器件的研发,设计,生产和销售。

捷捷微电2023年年报显示,公司主营收入21.06亿元,同比上升15.51%;归母净利润2.19亿元,同比下降39.04%;扣非净利润2.04亿元,同比下降31.98%;其中2023年第四季度,公司单季度主营收入6.8亿元,同比上升26.23%;单季度归母净利润7660.0万元,同比上升16.14%;单季度扣非净利润9039.91万元,同比上升53.75%;负债率43.07%,投资收益463.78万元,财务费用2893.02万元,毛利率34.13%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

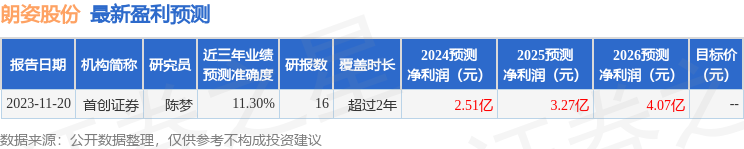

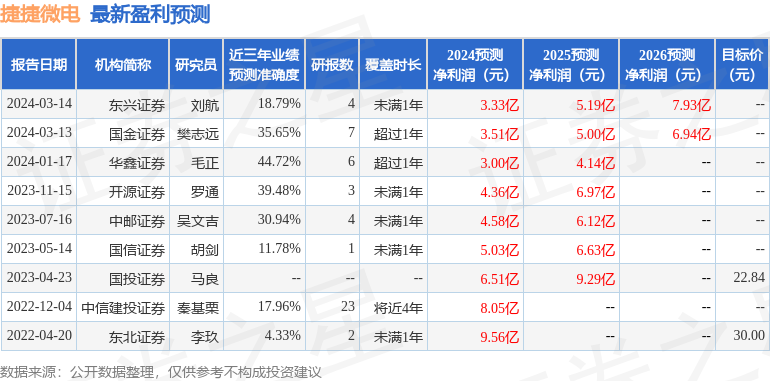

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5560.79万,融资余额减少;融券净流入290.14万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。