消息,2024年3月14日运达股份(300772)发布公告称华金证券张文臣于2024年3月14日调研我司。

具体内容如下:

问:请介绍一下国内风电市场情况?

答:根据国家能源局发布的2023年全国电力工业统计数据,截至12月底,全国累计发电装机容量约29.2亿千瓦,同比增长13.9%。其中,风电装机容量约4.4亿千瓦,同比增长20.7%。2023年,我国风电新增装机达到7590万千瓦,同比增长超100%。

问:请介绍一下公司海外业务的情况?

答:中国的陆上风电无论在技术水平还是供应链保障能力上均处于世界一流水平,成本端的优势愈加明显,国际竞争力持续增强,未来全球很多区域的中国风电机组占比将持续提升。公司已在东南亚、东欧、中亚、南美等区域获取订单,2023年公司在欧洲市场实现突破,交付塞尔维亚首个风电项目,成为首个落地塞尔维亚的中国风机品牌;在东欧区域中标多个风电项目,其中容量为852.8MW的MaestraleRing项目建成后将成为欧洲单体规模最大的陆上风电项目。同时公司积极参与海外市场招投标,目前已启动与国外大型能源集团的合作,未来将加速全球战略布局,加大海外新业主开拓力度,提升海外订单规模,打造公司未来盈利增长点。

问:请介绍一下公司海上风电的情况及发展规划?

答:公司基于海上风电技术积累,自2022年以来,已在浙江及辽宁区域成功获取海上风电平价项目订单。公司持续打造海上风电核心竞争力,紧紧围绕“立足浙江、深远发展、辐射全国”的战略方针,2023年已在浙江获得部分海风项目核准,并相继在大连太平湾、温州洞头两地投资建设海上风电总装基地,形成运达海风品牌优势及核心竞争力。

问:请介绍一下公司智慧服务业务的情况?

答:智慧服务业务是公司重要的业务板块之一,公司2023年上半年公司新签销售合同金额已超2亿元。随着早期安装的风电机组运行时间超过设计寿命期,“老旧风场以大代小”和“老旧风机技术改造升级”市场规模会继续增加,未来市场盈利空间很大;同时行业的规范性会进一步提升,掌握核心技术优势的风电主机厂家会有一定的优势。公司十分重视这块市场,将凭借自身技术优势和服务质量提升业务规模及市场份额,打造公司未来重要的盈利增长点。

运达股份(300772)主营业务:大型风力发电机组的研发、生产和销售,以及风电场的开发运营。

运达股份2023年三季报显示,公司主营收入112.32亿元,同比上升5.74%;归母净利润2.51亿元,同比下降45.38%;扣非净利润1.54亿元,同比下降63.5%;其中2023年第三季度,公司单季度主营收入41.97亿元,同比上升9.12%;单季度归母净利润1.03亿元,同比下降37.54%;单季度扣非净利润4743.35万元,同比下降68.95%;负债率83.85%,投资收益4827.03万元,财务费用-263.61万元,毛利率15.72%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为13.1。

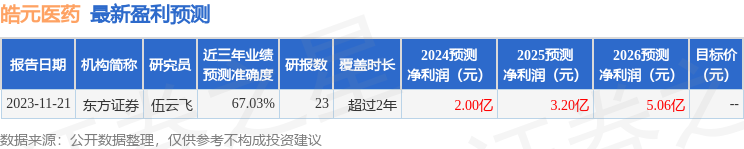

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4626.31万,融资余额减少;融券净流入12.94万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。