消息,2024年3月14日皓元医药(688131)发布公告称公司于2024年3月12日接受机构调研,开源证券、嘉实基金、易方达基金、南方基金、永赢基金参与。

具体内容如下:

问:请简单介绍下公司2023年的业绩和经营情况?

答:根据公司2023年业绩快报,公司预计2023年度营业总收入187,905.92万元,同比增长38.36%;归母净利润12,112.60万元,受宏观环境、竞争加剧、售价下降影响,公司净利润同比下降37.45%。2023年,面对宏观经济波动、医药行业投融资低迷、客户需求疲弱、行业竞争加剧等阶段性不利因素扰动,公司围绕既定发展战略,积极发挥核心技术平台优势,不断提升技术创新能力,迭代更新产品数量和品类;稳步推进安徽马鞍山、山东菏泽、启东药源工厂建设,提升公司高端原料药和制剂的CDMO服务能力;进一步加大国际市场推广力度,提升市场占有率;持续推进精细化运营管理,对内推动能力提升,对外优化适应行业环境,积蓄未来发展动能。

问:2023年,公司收入维持高速增长的驱动因素是什么?

答:2023年,公司营业总收入同比增长近40%,主要原因是前端分子砌块和工具化合物业务加速迭代更新产品数量和品类,品牌效应显现,销售持续增长;后端原料药和中间体、制剂业务在下游需求疲弱、价格竞争持续加剧等不利情况下,公司加大了市场开拓力度,收入实现稳健增长。

问:请公司推出2024年员工持股计划的目的是什么?股票从哪里来?

答:公司推出《2024年员工持股计划》主要是基于对未来前景的乐观预期。公司管理层有信心通过自身经营上的努力继续夯实公司的长期投资价值,并一直全力以赴做好经营管理工作,努力提升公司经营业绩和内在价值,以良好业绩报广大投资者。本次员工持股计划通过二级市场购买公司股票并锁定12个月,旨在建立建立劳动者与所有者的利益共享机制,健全公司长期、有效的激励约束机制,确保公司长期、稳定发展,从而为股东带来更高效、更持久的报。

问:2023年,公司净利润同比下降的具体原因是什么?主要受哪方面拖累?

答:2023年,公司利润有所下降,与营业收入增长趋势不一致的要原因是(1)市场竞争激烈,部分产品尤其是分子砌块和后端中间体价格下降幅度加大,导致公司毛利率下降;(2)安徽马鞍山新建工厂逐步投产,在建工程陆续转固,折旧摊销大幅增加,2023年新建产能处于投产初期的产能爬坡阶段,在产能利用率尚未提升至较高水平的情况下,分摊的单位人工和制造费用较高,导致生产成本处于阶段性高位;(3)基于前述部分产品销售价格下降幅度加大及当期生产成本较高的情况,出于谨慎性原则,公司计提资产减值增加较多;(4)为了满足公司日常经营和业务发展,2023年短期借款增加导致财务费用大幅增加;(5)为进一步建立健全公司长效激励机制,吸引和留住优秀人才,确保公司发展战略和经营目标的实现,公司实施2023年限制性股票激励计划,2023年股权激励摊销费用进一步增加。

皓元医药(688131)主营业务:包括小分子及新分子类型药物发现领域的分子砌块和工具化合物的研发,小分子及新分子类型药物原料药、中间体的工艺开发和生产技术改进,以及制剂的药学研发、注册及生产,致力于打造覆盖药物研发及生产“起始物料—中间体—原料药—制剂”的一体化服务平台,加速赋能全球合作伙伴实现从临床前到商业化生产的全过程。

皓元医药2023年三季报显示,公司主营收入13.76亿元,同比上升41.84%;归母净利润1.18亿元,同比下降25.14%;扣非净利润1.07亿元,同比下降24.6%;其中2023年第三季度,公司单季度主营收入4.95亿元,同比上升41.95%;单季度归母净利润2330.88万元,同比下降43.79%;单季度扣非净利润2141.48万元,同比下降33.16%;负债率39.87%,投资收益-267.13万元,财务费用1943.05万元,毛利率48.34%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为35.84。

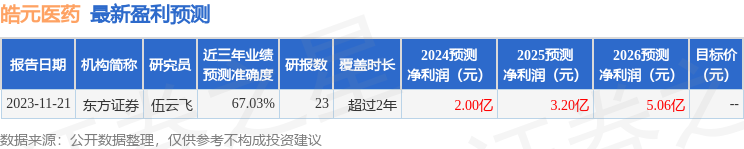

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6899.67万,融资余额增加;融券净流出3335.45万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。