消息,2024年3月14日昊海生科(688366)发布公告称公司于2024年3月12日召开业绩说明会,申万宏源、浙商证券、理成资管、颀臻资管、名禹资管、华创资管、上海证券资管、中再资管、合道资管、高毅资管、精至资管、深梧资管、西南证券、大筝资管、循理资管、东方资管、华夏未来资本、新活力资本、雲富资本、君和资本、平安理财、汇华理财、建信理财、西部证券、中邮人寿、上海人寿、建信养老、国寿养老、华能贵诚信托、恒大人寿保险、太平养老保险、亚太财产保险、淡水泉投资、凯丰投资、东方财富、喜世润投资、混沌投资、正圆投资、思晔投资、青骊投资、尚石投资、蓝墨投资、榕树投资、正松投资、丹羿投资、开源证券、步耘投资、同犇投资、神农投资、善思投资、鹤禧投资、溪牛投资、恒复投资、中欧瑞博投资、泓澄投资、招商银行、上海证券、铭大实业、中顺纸业、PINPOINT ASSET MANAGEMENT LIMITED、HCHP Management Limited、QuartetCap、Prime Capital Management Company Limited、Value Partners Limited、3W Fund Management、Sage Partners Limited、Franklin Templeton Investments (Asia) Ltd、民生证券、Orbimed Capital、Schroders、野村证券、安信证券、华西证券、中金公司、华安证券、中邮证券、同方证券、财通证券、中天国富证券、万和证券、东北证券、国融证券、安信国际、易方达基金、海通证券、汇添富基金、民生加银基金、工银瑞信基金、中欧基金、中庚基金、永赢基金、兴业基金、天弘基金、中信建投基金、格林基金、东吴证券、鹏华基金、博时基金、中信保诚基金、东方阿尔法基金、路博迈基金、华泰柏瑞基金、景顺长城基金、鑫元基金、晨岭基金、朱雀基金、中信证券、南方基金、东海基金、恒越基金、嘉实基金、西部利得基金、泰信基金、天治基金、华宝基金、恒生前海基金、博道基金、招商证券、金元顺安基金、华富基金、开思基金、鹏扬基金、方圆基金、兴合基金、富国基金、江信基金、泓德基金、金信基金、国盛证券、长盛基金、怀远基金、前海联合基金、易鑫安基金、玄甲私募基金、哲云私募基金、金恒宇私募基金、融汇私募基金、源乘私募基金、勤远私募基金、国金证券、水璞私募基金、固禾私募证券基金、乾图私募证券基金、野村资管、长城资管、长城财富资管、浙商资管、安信资管、天风资管、玖鹏资管、国海证券、中国人寿资管、中信建投资管、厚德万通资管、华夏久盈资管、禾丰正则资管、弢盛资管、源乐晟资管、杉树资管、慎知资管、青榕资管参与。

具体内容如下:

问:公司玻尿酸表现非常亮眼,想请教一下公司目前三款玻尿酸产品在玻尿酸板块的收入占比以及2024年公司对医美玻尿酸市场以及旗下产品的预期是如何的?此外,今年2月曝光的医美直播平台,您觉得对医美有什么影响?

答:公司在海魅的品牌塑造和品牌推广上下了很大的功夫,并取得较好的成绩。从产品力上来看,海魅的不良反应率非常低,效果比较持久。并且海魅的复购率较高,且属于高价产品,能够满足机构的利润诉求。同时,在新产品快速增长的情况下,海薇、姣兰等老产品也保持着增长。三款产品的组合销售在去年达到6亿以上的收入,同比增长接近一倍。从长期趋势来看,玻尿酸产品多样化是行业发展的趋势,玻尿酸产品不管在中国市场还是全球市场,都占有填充市场70-80%的份额。从公司产品布局来看,公司的第四代有机交联玻尿酸已完成国内的临床试验,目前处于注册审评后期阶段。所以总体来看,公司对今年玻尿酸产品线的销售预期还是相对乐观的。此外,目前公司有一些定制加工的业务,下游机构为了降低成本会产生一些定制产品的需求。对于上游企业来说,这部分收入的毛利相对偏低,但是能够以价换量来保持较好的市场占有率。因此,品牌共享的工作也会是今年一个比较重要的方向。医美线上监管加强,虽使得医美的线上推广活跃度有所降低,但一方面也提升了医美行业的合规性和严肃性。总体而言,公司对此还是持比较乐观的态度,并且公司本身是以线下学术研讨、培训医生以及线下推广来做相应的销售工作的,所以对公司的影响并不大。

问:除了现有玻尿酸产品线外,公司第四代玻尿酸目前注册进展如何?公司目前还有哪些医美在研产品?

答:公司第四代有机交联玻尿酸产品已完成国内的临床试验,目前处于注册审评后期阶段。公司的医美产品管线,一方面是玻尿酸填充材料。另一方面,公司也正在积极探索多种产品组合的临床应用。同时,公司在水光类别、肉毒素产品方面也有布局。此外,公司通过收购欧华美科在医美能量源设备方面做出关键布局。在医美领域,公司目前已形成覆盖玻尿酸、表皮修复基因工程制剂、射频及激光设备四大品类的业务矩阵,并通过多层次业务布局可满足终端客户针对表皮、真皮以及皮下组织的全方位医美消费需求。

问:想一下去年12月公布的人工晶状体全国带量采购,什么时候正式执行,对公司2024年产品的出厂价以及销售的具体影响?可否大概指引一下公司中高低档的晶体销售额占比变化?今年晶体预期如何?

答:从2020年开始以省际联盟的方式带量采购以来,整个带量采购工作已经推进了3-4年了,对于人工晶体这个品类来说,带量采购对国产厂家是利大于弊的,一次性解决了企业在多个大小联盟和单一省份集采中奔波应对的成本,其推进的一致性也比较高。去年年底国采出结果之后,公司产品全线中标,降幅也在预期范围之内。目前,国采的正在逐步推进的状态中,去年11-12月完成招标工作和第一、二次勾选的过程,目前正在做各个省份信息系统的对接,包括一些技术问题的最后处理。按照国家医保局公开接受采访的进度,预计5-6月终端真正能感受到产品中标价格的变化。但是上游厂家从今年1月开始,已经在按照国采后的价格体系在做相应的准备和实施工作了。从中标价格来看,单一品种的终端价格下降不可避免会传导到上游。值得一提的是,公司人工晶状体收入在2023年是显著增长的。主要原因是公司产品结构的调整,带量采购实际上加速了整个人工晶体产品质量和层次的向上升级,即临床患者使用到的晶体从原先的硬片球面到非球面、到预装晶体、甚至再到双焦点晶体,都在很快的升级状态中。公司体系内也通过产品结构的优化来对冲单一品种毛利及单价向下的损失。所以整体来看,公司人工晶状体晶体的收入和毛利依然稳健增长。未来在集采的大趋势下,公司人工晶状体产品线的收入结构在2024-2025年会有持续的变化(1)基于创新工艺的持续应用和规模化生产,公司的成本控制会越来越好。2023年6月,公司疏水模注新工艺生产的产品获批,并在本次国采中成功中标。对比经典的车铣工艺,疏水模注工艺成本更加可控,更有利于规模化生产,公司在集采下的成本压力会逐渐降低。(2)伴随过去几年的产品布局和持续研发,公司中高端产品的研发及注册工作有序推进,2024-2025年会是中高端产品密集收获的年份,包括散光晶体、多焦点晶体都非常有希望如期获批,进一步提升公司产品线的竞争力。总体来看,公司期待2024-2025年人工晶状体收入稳健增长。虽然人工晶状体首次进入国采,但是公司多品牌的优势,比如多品牌协同销售和研发注册方面的优势会带来一定的竞争优势。

问:视光产品线下滑的原因?2023年公司三款OK镜产品目前各自占比是多少,去年OK镜市场环境不太好,还有昨天兴齐成功获批的阿托品眼药水,公司觉得OK镜市场以及公司OK镜产品今年的表现会如何?

答:“亨泰Hiline”OK镜在中国上市时间超过10年,累计销量突破100万片。亨泰“迈儿康 myOK”和公司自研的“童享”OK镜收入在2023年显著提升,达到公司预期,预计未来收入占比会不断提升。在2023年,尤其是下半年,行业内都面临着OK镜增速放缓的大趋势。这一方面可能跟消费大环境的变化、消费降级有一定的关系。另一方面,去年也有很多新的品牌上市,OK镜本身内部竞争在加剧。同时,离焦镜、功能性框架眼镜由于不属于医疗器械,在营销模式上更加灵活,能够更好地触及到C端,这在一定程度上也分流了一部分OK镜的潜在用户。其实无论是哪一种近视防控的手段,在中国当前这么大的青少年近视群体面前,渗透率都是很低的。这也给OK镜上游企业带来了一些新的挑战——用传统的定价思路、传统的推广模式可能已经并不适用于当前充满变化的环境了。对于公司而言,OK镜未来的发展策略是一方面不断提升材料研发水平,例如透氧率的不断提升,让OK镜的临床表现越来越好。另一方面是突出公司旗下OK镜的特殊设计。此外,公司在OK镜设计方面也有很多新的尝试,为患者提供更高性价比、更具便利性的产品。

问:我们也看到年报中有到的眼内填充用凝胶也进入注册申报阶段,该产品市场空间如何?

答:该产品是基于公司生物材料平台研发的产品,在国际上率先推出,并且在国内是独家的产品。该产品在2023年完成了临床试验,并且在今年年初就要进入注册审评阶段。眼内填充用生物凝胶的适应症是孔源性视网膜裂孔。国内每年发病人群大概在20-25万人,手术例数也大概是这个规模。在传统的手术方式下,视网膜裂孔封堵治疗方式需要病人术后保持严格俯卧位30-40天,以使玻璃体腔填充物(一般为气体填充或硅油填充)可对视网膜起到顶压作用,以帮助视网膜在生理上及功能上复位。而公司眼内填充用生物凝胶的使用,无需额外的填充物顶压,患者可以正常体位生活,避免术后长期俯卧带来的痛苦,为术后恢复期的正常生活带来极大便利。

问:机构玻尿酸的定制占比和未来趋势?

答:医美市场的产品更新迭代很快,求美者也对新的品牌有较大热情,所以有些下游机构处于成本端的考虑,开始产生一些产品定制需求。目前公司定制产品收入占比最大的是公司第一代玻尿酸海薇,主要原因是海薇作为上市超过十年,其产品质量已经得到充分验证,并且终端价格也富有亲民性。

问:请我们在玻尿酸销售策略上有什么经验可以分享吗?

答:比如2023年海魅推出“特能打”概念,这类口号的提出使得公司的医美产品销售也进化成基于医学本质,但同时又具备市场性的销售模式,更加能够吸引到年轻人的目光。当前00后、90后对于国产产品和民族风品牌形象的喜爱度明显提升,而海魅的品牌形象就是以国风为主,这种思路是公司原来从来没有过的。可以看到公司在销售上的“破圈”推动了旗下产品业绩的快速提升。

昊海生科(688366)主营业务:是一家从事医疗器械和药品研发、生产和销售业务的科技创新型企业,致力于通过技术创新及转化、国内外资源整合及规模化生产,为市场提供创新医疗产品,逐步实现相关医药产品的进口替代,成为生物医用材料领域的领军企业。

昊海生科2023年年报显示,公司主营收入26.54亿元,同比上升24.59%;归母净利润4.16亿元,同比上升130.58%;扣非净利润3.83亿元,同比上升141.52%;其中2023年第四季度,公司单季度主营收入6.72亿元,同比上升22.74%;单季度归母净利润8931.83万元,同比上升377.12%;单季度扣非净利润7883.37万元,同比上升330.78%;负债率15.31%,投资收益114.23万元,财务费用-6221.68万元,毛利率70.5%。

该股最近90天内共有7家机构给出评级,买入评级3家,增持评级4家;过去90天内机构目标均价为119.5。

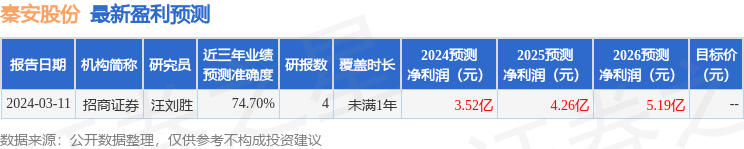

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1000.58万,融资余额减少;融券净流入1171.46万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。