消息,2024年3月11日英威腾(002334)发布公告称公司于2024年3月7日接受机构调研,中信建投证券、泰康资管、华鑫证券参与。

具体内容如下:

问:伺服业务的发展?

答:随着公司近年来不断加强这块业务的研发、销售以及交付投入等,产品技术含量以及覆盖范围也在逐步提升。如在2023年,公司发布的D00&D80系列伺服驱动器、MH860系列电液伺服驱动器等,不仅具备了优异的性能和可靠性,还为细分下游领域带来了崭新的解决方案。未来伺服驱动业务的发展将会持续向好。

问:公司在行业人才上的培养思路?

答:公司采用内部培养和外部招聘及院校联合开发等模式相结合进行人才储备,建立起了从优秀应届毕业生到资深行业专家的多层次、多样性的人才队伍。根据现有的人员结构和未来的业务发展需求,公司建立了完善的人才培养机制,为员工提供全方位的能力提升和职业规划。持续加强研发系统的人力投入和团队建设,引入专业人才,夯实底层研发团队的基础能力。持续拓展校企合作的覆盖范围,致力在多场景应用、测试研发、实验室共建以及人才培养等领域,开展更广泛深入地合作,近年来与华科、哈工大、华南理工等院校科研合作,持续强化研发和技术力量。

问:光伏业务拓展措施?

答:持续打造产品竞争优势,不断进行产品的技术创新与迭代;针对海外不同地区的细分市场,进行针对性的产品线升级;进行降本增效,提升光伏业务的盈利能力;不断扩充人才队伍;积极有效的市场开拓,大力开发国内外客户等。

问:“光储融合”的业务模式发展及布局?

答:为了缓解天气影响带来的不确定性以及提高能源利用率,光储融合、储充融合是未来新能源应用的方向之一。公司光伏作为光伏逆变器专业研发制造商,大力推动光伏、储能的创新应用与融合布局,拥有完善的并网逆变器、储能逆变器、离网逆变器的产品矩阵,包括户用离网、工商业、光储充等全场景解决方案。

问:公司研发费用?

答:作为国家级高新技术企业,研发是保持核心竞争优势的重要环节。因此,我们将持续加大产品研发投入,致力于不断提升产品性能,进一步丰富和完善产品体系,以满足市场的多元化需求。为了更有效地管理研发费用,提高投入产出比,公司也将采取一系列措施强化费用预算管控。我们将通过流程化管理、数字化建设等手段,优化研发流程,降低研发成本,提高研发效率。这些举措将有助于我们在保持高水平研发投入的同时,更好地控制费用率,从而增强公司的综合竞争力和盈利能力。

问:数据中心下游都有哪些客户?

答:涵盖面较广,在云数据中心、金融、通讯、教育、医疗、能源、物联网、智能制造、供应链管理、交通、气象、体育赛事等都有应用。接待过程中,公司接待人员严格按照信息披露有关规定,与投资者进行了充分地交流与沟通,没有出现未公开重大信息泄露等情况。前来公司进行现场调研的投资者已按深圳证券交易所要求签署调研《承诺书》。

英威腾(002334)主营业务:聚焦工业自动化与能源电力,业务覆盖工业自动化、网络能源、新能源汽车、光伏储能。

英威腾2023年三季报显示,公司主营收入33.02亿元,同比上升13.89%;归母净利润3.01亿元,同比上升85.73%;扣非净利润2.64亿元,同比上升62.27%;其中2023年第三季度,公司单季度主营收入10.97亿元,同比下降2.24%;单季度归母净利润7919.16万元,同比下降5.78%;单季度扣非净利润7073.19万元,同比下降6.66%;负债率48.5%,投资收益608.84万元,财务费用-57.66万元,毛利率31.64%。

该股最近90天内共有1家机构给出评级,买入评级1家。

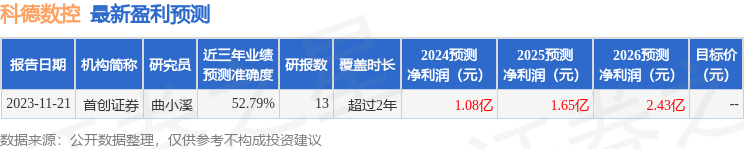

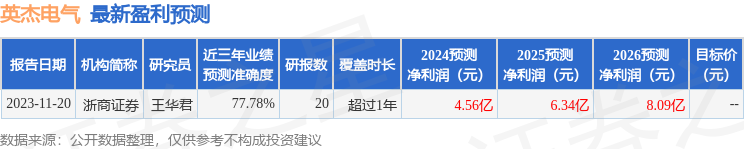

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3549.67万,融资余额减少;融券净流入78.86万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。