消息,2024年3月6日华特气体(688268)发布公告称中信证券陈旺、南方资产张圳坚、新同方投资陈作佳、钮富斯戚锦锭、粤开证券邓宴文、中新融创翁骋、富达基金周波于2024年3月6日调研我司。

具体内容如下:

问:从业绩快报看,公司业绩下滑的原因是什么?

答:2023年公司业绩下滑主要因素(1)2022年稀有气体原料价格大幅上涨导致产品价格和收入上涨,报告期内稀有气体原料归正常水平,导致公司稀有气体产品销售价格和收入下降;(2)受消费电子等需求不振、下游半导体厂稼动率下降等影响,2023年度公司收入和净利润下降;(3)2023年因可转债发行完成,公司增加可转债利息费用,对公司利润造成一定影响。

问:公司锗烷、乙硅烷项目的进展情况?

答:公司锗烷产品去年底通过了韩国最大存储器企业的5纳米制程工艺产线的认证,已产生订单。乙硅烷试验产品已供下游部分客户进行认证,处于认证中状态。公司是否有供应产品到高带宽内存生产厂商?公司的电子特气产品有供应生产高带宽内存的厂商,占比较小。

问:2023年末,公司总资产同比增长较大的原因是?

答:2023年末,公司总资产同比增长较大主要系可转债发行完成,募集资金到位;设备和厂房工程增加投入所致。

问:客户对六氟丁二烯产品的需求情况?

答:六氟丁二烯(C4F6)是新一代蚀刻气体,它可取代CF4用于KrF激光锐利蚀刻半导体电容器图形的干工艺,主要应用于3D NND的蚀刻,尤其是层数增加后,对C4F6的需求增长更多。

问:公司供应集成电路(IC)客户的收入占比?

答:公司供应集成电路(IC)客户的收入大约占总收入的60%。

问:公司电子特气的价格变动趋势如何?上游的气体材料价格波动幅度如何?

答:目前电子特气的材料及其销售价格都较为稳定。

问:公司现场制气项目的进展如何?

答:公司有包括半导体、新材料、太阳能电池、新能源等领域的小型现场制气项目6个,部分项目已顺利开车产生少量业绩,部分在验收中。

问:2024年会有哪些新产品放量?对公司盈利能力贡献多大?

答:根据公司氟碳类、氢化物、碳氧化合物等产品的产能爬坡进度释放产能,部分新产品已经少量供应下游,部分在认证中。

问:公司可转债不向下修正转股价格的原因?

答:公司可转债发行上市时间较短,近期公司股价受到宏观经济、市场调整等诸多因素的影响,出现了较大波动,不向下修正转股价格是公司董事会和管理层从公平对待所有投资者的角度出发,综合考虑公司的基本情况、股价走势、市场环境等多重因素,以及对公司的长期发展潜力与内在价值的判断。

华特气体(688268)主营业务:以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务。

华特气体2023年三季报显示,公司主营收入11.29亿元,同比下降19.51%;归母净利润1.22亿元,同比下降34.63%;扣非净利润1.13亿元,同比下降37.19%;其中2023年第三季度,公司单季度主营收入3.89亿元,同比下降25.14%;单季度归母净利润4699.72万元,同比下降30.77%;单季度扣非净利润4411.64万元,同比下降34.05%;负债率41.61%,投资收益583.06万元,财务费用1789.42万元,毛利率30.21%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

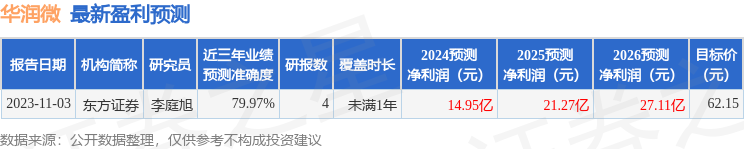

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3080.54万,融资余额减少;融券净流出631.56万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。