消息,2024年3月6日恒逸石化(000703)发布公告称长江证券侯彦飞 于旭辉 李禹默 魏邈、德邦证券许蕾、泰康资产周珂鑫 孟煜朝、鹏扬基金梁君岳、复胜资产洪麟翔、清河泉资本齐翔、国信证券王聪颖、嘉实基金李广胜、秉怀投资刘争争、中信保诚基金姚思洲、德美化工刘国泉、中信建投证券彭岩、海富通基金潘滨海、景顺长城基金孙雪琬 陈渤阳、敦和资管许佳妍、英大信托潘亮宇、国君资管朱晨曦、南方基金吕思奇、南华基金李昊于2024年3月6日调研我司。

具体内容如下:

问:请简单介绍公司 2023 年度业绩变动原因? 2023 年,东南亚地区下游需求持续回暖,新加坡市场成品油价差回升向稳,PX、苯等芳烃产品供需格局向好,产品价差同比增长;公司审时度势,顺应市场变化,积极实施文莱一期炼化项目技术改造升工作,优化调整产品结构,有效升了文莱一期炼化项目的核心竞争力,为未来的效益升打下坚实基础。

答:此外,随着国内经济稳步增长,国内外终端需求不断稳向好,聚酯纤维各产品价差均明显修复。同时,辅料成本、能源成本、物流成本等有所下降。借此契机,公司继续加大聚酯板块技术改造力度,提升差别化产品比例,积极实施降本增效策略。2023 年,公司聚酯产品实现了产销两旺,各项指标稳定向好,盈利能力明显改善。

问:公司如何看待未来东南亚成品油市场?

答:从需求端来看,从需求端来看,根据国际货币基金组织1 月最新预测,2024 年东盟六国 GDP 增速仍将保持较高水平,其中印度尼西亚预计 GDP 增速为 5.0%,菲律宾预计 GDP增速为 6.0%,依然大幅高于全球水平。在较强的复苏势头下,东南亚成品油需求有望持续稳定增长。相较国内成品油供给过剩状态,东南亚成品油市场缺口较大,虽然东南亚具有较丰富的油气资源,但由于基础设施投资不足,是全球最大的成品油净进口市场,此外澳洲也需进口成品油。另外,2020年 IMO 新标实施,低硫燃料油的需求增加。新加坡是主要的船运基地,部分 MGO(船用柴油)需要替代船用燃料油,东南亚柴油需求有望继续增加。从供给端来看,由于东南亚部分炼厂装置建设较早、技术老旧、管理不善、政府补贴负担较重及公共卫生事件影响等原因,根据 Platts(普氏能源咨询平台)数据,2020 年~2023年期间,受公共卫生事件和能源结构转型的影响,东南亚和澳洲地区有超过 3,000 万吨的炼能退出市场,且未来东南亚地区新增产能供给不足,2022 年为东南亚炼厂产能供应的断档期。2023 年以来东南亚炼厂没有新增产能投放计划,根据IE 预测,2022 年~2028 年东南亚地区炼能将总体保持不变。根据 IE 数据,全球范围内宣布在 2022-2028 年关停的炼能预计为 160 万桶/日。2022 年炼厂利润升至历史高位,目前海外炼厂开工率已基本反弹至高位水平,部分中国和中东新炼厂有投产,但仍无法弥补产能减少带来的供需缺口。在地缘政治的影响下,全球成品油市场供给大幅收缩,加剧了东南亚成品油的供应紧张局面,且从中长期来看难以得到缓解。在供不应求的背景下,东南亚成品油市场将维持景气格局。

问:文莱二期项目的进展?

答:文莱二期项目已获得文莱政府的初步审批函,并已与文莱石油管理局、文莱经济发展局签署二期工程实施协议,目前资金出境尚需中国国家相关部门批准。根据项目规划,目前正在有序开展围堤吹填施工等工作。目前文莱二期各项工作均有序推进,相关进展请以公司公告为准。

问:公司如何看待聚酯行业未来发展趋势?

答:公司聚酯产能规模位居行业前列,其中聚酯纤维包含长丝、短纤、切片,品种多元化。基于下述原因,公司对聚酯行业持长期看好态度(1) 从供给来看,新增聚酯产能增速持续放缓,根据 CCF 统计,2024 年聚酯长丝新增产能仅为 116 万吨,产能增速在 2%附近。与此同时,老旧装置的落后聚酯工厂缺乏技术创新的能力,将逐步退出行业竞争,未来落后产能将进一步加速出清,公司所处产业链准入门槛将进一步加大,聚酯行业的市场集中度将会进一步优化,行业竞争秩序持续改善,发展环境更趋良性。 (2) 从需求来看,随着国内经济形势向好,纺织服装下游需求持续增长,下游采购心态积极。未来随着国内需求以及出口等需求的不断拉动,聚酯行业需求将继续保持良性稳定增长。公司作为龙头企业之一,将通过多种方式加速下游化纤业务的扩产增收,不断提升差别化纤维品种比重,集中推广差异化长丝产品,加快推广绿色环保新产品——“逸泰康”,引领化纤行业的技术进步。

问:请简单介绍一下公司钦州项目?

答:公司年产 120 万吨己内酰胺-聚酰胺一体化及配套项目由广西恒逸新材料有限公司负责实施,项目分两期建设,各期建设年产 60 万吨聚酰胺,产品涉及高端尼龙纤维、工程塑料及薄膜等,覆盖多种应用领域。钦州项目应用公司独立自主研发的气相重排技术,该技术的原子经济性达到 100%,完全不副产硫铵,具有绿色、低碳、清洁、高效等特点,公司为国内首家也是唯一一家将自主研发的气相重排新技术应用到落地项目的企业,且本项目为国内首套己锦一体化设备,也是全球范围内应用气相重排技术中拟建规模最大的项目,充分展现了公司强大的研发实力。此外,广西钦州项目全流程制备均采用目前行业领先的单元技术及技术组合,所有生产要素、能源均实现全流程全量配套,产品的能耗及物耗均大大降低,且通过产业链一体化有效降低了合成氨、液氨、双氧水、环己酮等原材料的生产成本,项目主要原料苯均由文莱炼厂直接提供,有利于公司实现精准成本控制,平滑上游原料端带来的价格波动,进一步实现降本增效。同时,项目所在地钦州地处广西北部湾的中心位置,面向东南亚,背靠大西南,依托广西—文莱经济走廊,位于华南经济圈、西南经济圈与东盟经济圈的结合部,产品市场可覆盖国内及东南亚等广袤市场,地理位置十分优越。且钦州坐拥西南地区出海陆路运输最近、最便捷的天然深水良港,火车站、港口等重要交通枢纽距离项目所在地不到 3 公里,且项目配套的煤码头、化工品码头均已在规划落实中。优越的地理位置,一方面可以有效保障原材料的稳定运输与供应,另一方面,产成品也可广销国内沿海、西南等地区及东盟、欧洲等海外市场。公司广西钦州项目将持续发力高端尼龙纤维和工程塑料领域,瞄准下游高端锦纶市场,实现差异化竞争,并依托现有客户网络、成本降低所带来的的价格优势,进一步增大市场份额,实现公司的快速健康发展。项目投产后,能够有效延伸芳烃下游产业链条,优化产品结构,增强公司的竞争实力,稳固行业龙头地位,提升整体盈利能力,公司的一体化战略产业布局也将进一步得到完善。

恒逸石化(000703)主营业务:石化、化纤生产和销售、石化金融、石化贸易。

恒逸石化2023年三季报显示,公司主营收入1015.29亿元,同比下降17.67%;归母净利润2.06亿元,同比下降84.34%;扣非净利润1.92亿元,同比下降86.2%;其中2023年第三季度,公司单季度主营收入372.13亿元,同比下降14.48%;单季度归母净利润1.3亿元,同比上升126.25%;单季度扣非净利润1.19亿元,同比上升125.59%;负债率72.42%,投资收益3.45亿元,财务费用22.2亿元,毛利率3.88%。

该股最近90天内共有6家机构给出评级,买入评级6家。

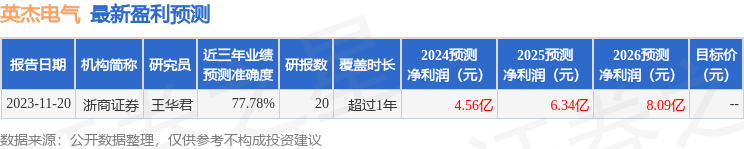

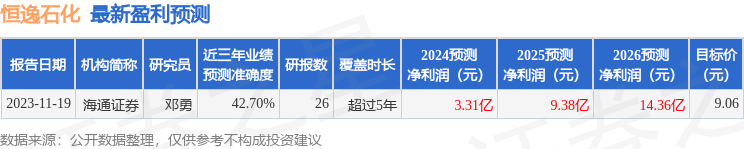

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.26亿,融资余额减少;融券净流入531.46万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。